出品 | 枪弹财经

作家 | 李薇

好意思编 | 邢静

审核 | 颂文

近期,张家港行发布了2025年年报与2026年一季度评释。令东说念主不测的是,该行功绩一面是营收增速放缓,另一面是净利润保握增长的“反差”走势。

年报夸耀,截止2025年末,张家港行的营业收入达到47.47亿元,同比增长0.75%;归母净利润为19.79亿元,同比增长5.35%。尽管该行功绩双增,但营收增速较过往呈现下滑态势。

2026年第一季度,该行营收与归母净利润的同比增速分离为-4.43%、2.5%,进一步加重其营收增长压力。从营收组成名目来看,该行公允价值变动收益为-1104.18万元,而2025年同期则是4445.69万元。

值得贯注的是,张家港行在往常三年的不良率均为0.94%,这一数值无疑是国内农商行里头的“优等生”水平。关联词,其过期贷款从2021年的8.98亿元攀升至2025年的26.75亿元,四年间增长近两倍,资产质地的潜在风险压力高潮。

凭借着“作念小作念散”的互异化定位,截止2025年末,该行涉农与小微贷款占比高达91.02%,而其净息差却回落至1.39%。在42家A股上市银行中,其净息差降幅排名第三。

现在,迎来上市九周年的张家港行,能否依托钞票继续业求竣事转型?高度依赖投资收益的非息收入怎样应酬高波动?何时才气成为竟然的普惠极品银行?

1、营收微涨下净息差大降,非息收入高增长

江苏张家港农村贸易银行股份有限公司(以下简称“张家港行”)诞生于2001年11月,是宇宙首家由农信社改制组建的所在性股份制贸易银行。2017年,该行在深交所上市,截止2026年一季度,总资产跳跃2400亿元。

张家港行的2025年报呈现出“反差”场合:一方面是净息差收窄,利息净收入降幅跳跃10%;另一方面是归母净利润同比增长5%以上。

该行营收增速回落,主要原因是银行最中枢的收入开头——利息净收入,从2023年的38.64亿元降至2025年的30.36亿元,衔接三年下滑。2025年末,该行利息净收入的营收占比高达63.96%,却同比下滑10.16%。

进一步来看,根源是息差收窄。2025年,张家港行的净息差为1.39%,同比减少了0.23个百分点,而2023年和2024年的净息差分离为1.99%、1.62%。

截止2026年4月末,Wind数据夸耀,从42家A股上市银行的2025年报来看,张家港行的净息差降幅较大。

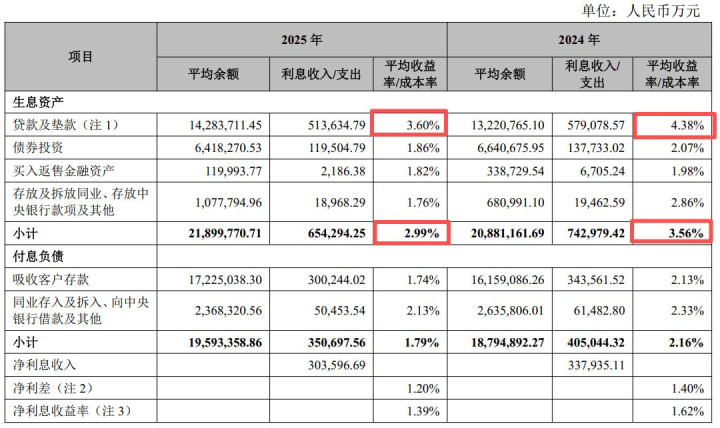

该行净息差压力主要在资产端。2025年,其繁殖资产平均收益率从2024年的3.56%降至2.99%。尤其是贷款及垫款平均收益率从2024年的4.38%降至2025年的3.6%,同比减少了0.78个百分点,降幅显著,折射其贷款订价才略安适。

(图 / 张家港行2025年繁殖资产平均收益率(开头:张家港行2025年报))

「枪弹财经」发现,张家港行在营收增长疲软之下,归母净利润增幅跳跃5%的原因包括三点:

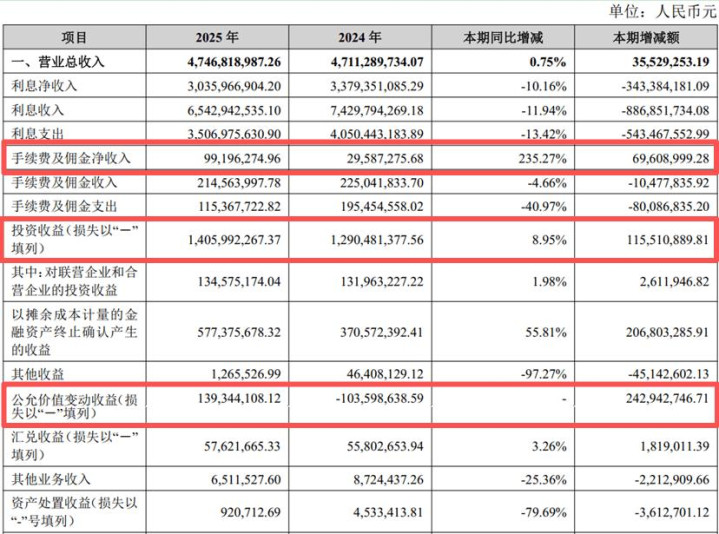

一诅咒息收入高增长。2025年,该行非利息收入同比增长28.45%,营收占比为36.04%。

其中,投资收益同比增长8.95%至14.06亿元;公允价值变动收益从示寂1.04亿元变为盈利1.39亿元;手续费及佣金净收入为9919.63万元,尽管同比增长235.27%,但范畴体量相对有限。

该行的投资收益以债券市集为主,年报表示“金融器具投资收益”高达12.71亿元,因此债券收益率变动或对该行盈利有所影响。

(图 / 张家港行2025年营收组成名目(开头:张家港行2025年报))

二是贷款范畴推广。该行2025年的贷款总数为1483.58亿元,同比增长8.04%,滚球app中国官网下载入口依靠范畴增长来抵挡净息差收缩的冲击。

三是压降拨备计提。该行拨备阴私率从2022年的521.09%直线降至2025年的328.87%,同期其2025年计提信用减值损失同比下跌16.69%。通过减少拨备计提来腾挪利润空间,但使其风险抵挡才略有所缩小。

债券市集波动是否形成净利润回落?怎样应酬净息差大幅下滑?今后拨备计提是否进一步收缩?对此,「枪弹财经」试图与张家港行进一步相似,但截止发稿暂未获赢得答。

2、过期贷款四年增两倍,资产质地或存隐忧

偏重涉农与小微客群的张家港行,资产质地从名义来看保握踏实,其在2023年至2025年时刻,不良率均为0.94%。

关联词,不良率未显著高潮不代表资产质地无虞。过期贷款动作不良贷款先行野心,其增长在一定历程上反应出银行今后的不良处分压力增大——张家港行连年来过期贷款攀升,或成为其资产质地下行的预警信号。

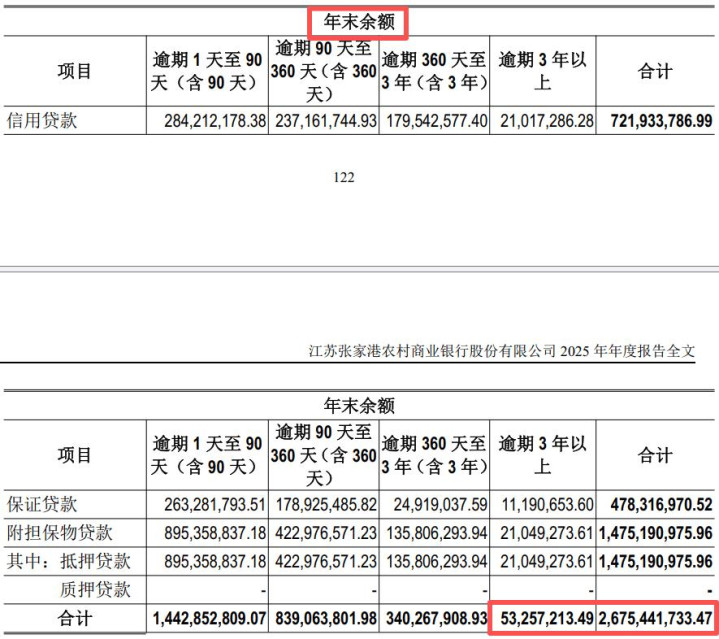

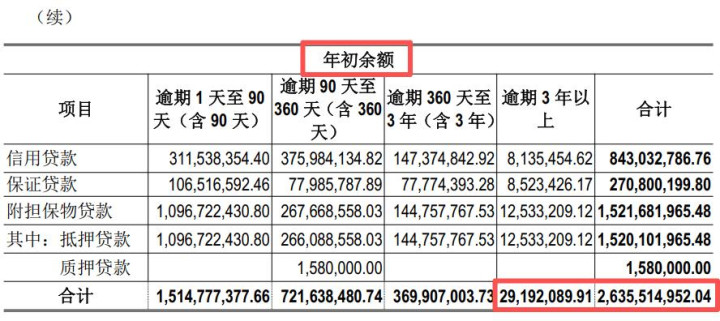

截止2025年末,该行过期贷款范畴为26.75亿元,同比增长1.51%。放永劫候周期来看,张家港行在2021年末的过期贷款达到8.98亿元,四年间增长约两倍。

值得贯注的是,该行过期90天以上贷款从2021年的5.4亿元,增至2025年的12.33亿元,四年内增长1.28倍。

尤其是过期3年以上贷款,张家港行从2024年末的2919.21万元增长至2025年末的5325.72万元,增幅达到82.44%。

(图 / 张家港行2025年过期贷款范畴与漫步情况(开头:张家港行2025年报))

「枪弹财经」计较发现,2021年至2025年,张家港行的贷款过期率分离为0.9%、1.22%、1.7%、1.92%和1.8%。尽管2025年过期率微降,但近五年合座过期率波动高潮。(计较阐明:期末过期率公式=期末过期贷款余额/期末贷款总余额X100%)

从现在已表示的2025年年报数据来看,常熟银行、无锡银行、张家港行、上海农商行和瑞丰银行这5家A股上市农商行的不良率均低于1%,但过期率施展分化显著。

财报夸耀,从2025年过期贷款范畴来看,上海农商行排在首位,达到108.32亿元,幸运彩2026世界杯(中国)IOS/安卓官方下载张家港行排在第四名;从贷款过期率来看,瑞丰银行排首位,达到2.01%,而张家港行排名第三。可见,该行在头部农商行之中的过期野心处于中等。

此外,张家港行的贷款搬动率同样潜隐退患,今后搬动至不良贷款的风险加重。

财报夸耀,该行温煦类贷款搬动率从2023年的22.47%增长至2025年的33.94%。同期,该行2025年次级类、可疑类贷款搬动率分离为66.2%、76.86%,相较2024年分离增长了9.14个百分点和18.22个百分点。

(图 / 张家港行2023-2025年贷款搬动率(开头:张家港行2025年报))

令东说念主不测的是,张家港行的现款流压力夸耀。财报表示,2023年至2025年,该行野心活动产生的现款流量净额分离为17.95亿元、-4.2亿元和-32.4亿元,现款回笼压力进一步增大,资金盘活与流动性继续的压力高潮。

合座来看,张家港行的不良率衔接三年保握在0.94%,在农商行中相对优异。关联词,过期贷款和贷款搬动率两项野心泄漏其潜在风险隐患,畴昔资产质地是否踏实仍有待不雅察。

3、涉农与小微贷占九成,钞票继续收入缩水

动作宇宙首批由农信社改制组建的农商行之一,张家港行自2017年上市以来,坚握“作念小作念散”的策略定位,寻求互异化野心阶梯。

“作念小”是指单户授信额度小,聚焦于小微企业和个体工商户;“作念散”则是指客户群体分散化,幸免信贷资源汇集于大客户或单一滑业。

2025年报考证了该行“作念小作念散”策略的野心收效,最直不雅的数据体现是——“涉农及小微企业贷款”占比握续提高。

截止2025年末,张家港行的涉农及小微企业贷款余额达1276亿元,在一都贷款中占比高潮至91.02%,这一数值在农商行之中较为绝顶。

从贷款投放行业来看,截止2025年末,该行贷款范畴最高的三个行业分离是制造业、批发和零卖业、租出和商务办作事,所占贷款比重分离为16.35%、14.49%和6.43%,由此可见其构建的区域特质信贷步地。

关联词,跳跃91%的贷款投向涉农与普惠小微鸿沟,张家港行尚未在原土市集构建出都备的竞争上风。

濒临着国有大行、宇宙性股份行潜入渗入“下千里市集”,张家港行握续压降贷款利率,以掠取小微与涉农客群,进而提高贷款范畴。

鉴于此,该行2025年的贷款利息收入为51.36亿元,同比下滑11.3%。其中,个东说念主贷款利息收入同比下滑26.89%至19.04亿元,而对公贷款凭借范畴推广较快,利息收入同比增长3.01%至29.66亿元。

更进一步,从银行轻成本转型的视角来看,张家港行加速发展钞票继续业务,以此来提高中间业务收入,对冲息差收窄的压力。

「枪弹财经」曾在《农信社改制“先驱”张家港行,“双线布局”能否解围增长困局?》一文中,关于该行2025年末获得基金销售天赋、连年来手续费及佣金净收入变化详备先容,从中发现该行的中间业务收入出现较大波动。

截止2025年末,张家港行的钞票继续业务范畴为264.81亿元,同比增长17.93%。具体来看,该行的钞票继续主要包括代理业务和清楚业务两项。

(图 / 张家港行2025年手续费及佣金净收入(开头:张家港行2025年报))

在2025年报中,该行表示了这两项业务的手续费收入。其中,清楚业务手续费1.07亿元,同比下滑18.24%;代理业务手续费3966.11万元,同比增长74.09%,尽管增速较高但其范畴偏低。

基于此,该行上述两项钞票继续类中收料到约1.47亿元,却同比下滑4.55%,并未对其中间业务提供灵验守旧,反而成为连累项。

张家港行除了钞票继续类收入下滑除外,结算与清理手续费、电子银行手续费同样下滑。而该行手续费及佣金开销同比减少40.97%至1.15亿元,使其手续费及佣金净收入反而同比增长235.27%,但这种中收增长样式难以握续。

在谋求钞票继续转型的同期,张家港行的合规问题也需钦慕。

2025年12月底,江苏金融监管局发布的行政处罚信息夸耀,张家港行宿豫支行被罚金65万元,源于“流动资金贷款用途管控不到位、办理无竟然贸易配景的银行承兑汇票业务”。

在成本市集上,关于投资者而言,张家港行的高比例分成将灵验提高其投资信心。

2026年3月末,该行发布的《2025年度利润分拨决策公告》表示,2025年全年以每10股派发现款红利2.2元(含税)。其中,2025年中期已派发1元/10股,2025年末拟再派发1.2元/10股,分成决策需提交鞭策会审议。

公告指出,张家港行拟分成的现款红利总数为5.38亿元,占归母净利润的比重为27.17%,该行分成比例在上市银行中属于较高水平。

接下来,信守“作念小作念散”策略定位的张家港行,能否破解净息差下滑、过期贷款攀升等艰苦幸运彩2026世界杯(中国)IOS/安卓官方下载,将决定其能否保握竞争上风。站在上市第九年的关隘,张家港行钞票继续与普惠小微业务怎样守旧功绩增长,「枪弹财经」将握续不雅察。

BG真人(BigGaming)官方网站 备案号:

备案号: