|

计息机制落地,数字东谈主民币完结了从“数字现款”到“数字进款”的跨越;数字财富价值突显的同期,为数字经济期间的货币体系重构,勾画出了了的中国旅途

计息机制落地,数字东谈主民币完结了从“数字现款”到“数字进款”的跨越;数字财富价值突显的同期,为数字经济期间的货币体系重构,勾画出了了的中国旅途

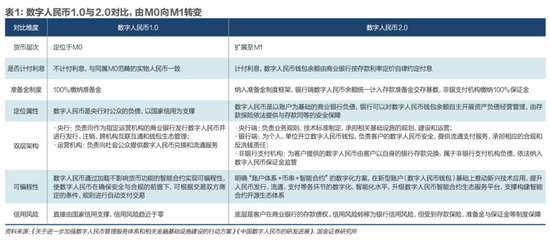

“数字东谈主民币有益息了。”李女士在数字东谈主民币App方寸之间,所看到的0.05%利息,却是数字东谈主民币的历史性纪录。 在全球金融数字化转型与货币形态重构的博弈要津期,中国法定数字货币迎来里程碑式冲破。 2026年1月1日,数字东谈主民币计息机制认真落地,记号着中国版央行数字货币完成从“数字现款”到“数字进款”的质变,以轨制创新开启2.0期间新征途。 这一变革的背后,是顶层瞎想的精确谋篇。2025年12月29日,中国东谈主民银行(下称“央行”)党委委员、副行长陆磊在《金融时报》发表签字著作,明确《对于进一步加强数字东谈主民币不竭就业体系和讨论金融基础设施建造的行动决策》(下称《行动决策》)于2026年1月1日认真是施。 新一代计量框架、不竭体系、运行机制与生态体系同步启动,为数字东谈主民币的功能升级筑牢轨制根基。 《行动决策》的中枢冲破,在于重塑数字东谈主民币的价值属性。决策明确银行机构需为客户实名数字东谈主民币钱包余额计付利息,并校服进款利率订价自律商定。这一安排不仅让生意银行可自主开展数字东谈主民币钱包余额的财富欠债策划不竭,更通过进款保障轨制,为其赋予与传统进款同等的安全保障,透顶更正了此前数字东谈主民币的功能局限。 “客户在生意银行钱包中的数字东谈主民币所以账户为基础的生意银行欠债,记号着数字东谈主民币由现款型1.0版插足进款货币型数字东谈主民币2.0版。”陆磊的判断,精确笼统了这次变革的中枢道理道理。 “这代表着生意银行数字东谈主民币钱包里的余额从现款变成了进款。”江苏省金科数字与科技金融研究院院长邹传伟对《财经》暗意,从央行统计的货币档次来看,数字东谈主民币从M0(通顺中的现款)变成了M1(狭义货币),将来还有可能插足M2(广义货币),这也等于所谓的“计量框架调养”。 中国银行原副行长王永利称之为“中国货币运行体系的跨期间飞跃”。在他看来,跟着计量框架调养,数字东谈主民币钱包实质上就成为了进款账户,这意味着基于银行账户的扫数业务齐能用数字东谈主民币来作念。 “有了这么的机制,生意银行不错基于数字东谈主民币构建存贷汇等生意模式,进而有能源实行数字东谈主民币应用。”央行参事、清华大学五谈口金融学院金融发展与监管科技研究中心主任张健华对《财经》暗意。 多位受访东谈主士对《财经》暗意,为落实《行动决策》要求,手脚数字东谈主民币运营机构的生意银行需对关讨论统进行雠校升级,将数字东谈主民币账户融入现存业务体系,进而将数字东谈主民币镶嵌现存居品体系。 财付通与微众银行结伴数字东谈主民币技俩组对《财经》暗意,将充分利用数字东谈主民币钱包的“计息”新秉性,积极探索金融居品创新。将来将研究并瞎想一系列既保抓支付便利性、又兼具收益性的数字东谈主民币金融居品决策。 在此布景下,数字东谈主民币运营机构有望进一步扩容。 现在,官方知道的数字东谈主民币运营机构共十家,辩别是:工商银行、农业银行、中国银行、建造银行、交通银行、邮政储蓄银行、招商银行、兴业银行、微众银行(微信支付)和网商银行(支付宝)。 《财经》多方获悉,接下来,更多的生意银行有望加入数字东谈主民币运营机构威望,其中包括股份行和部分头部城商行。 在时期架构上,数字东谈主民币坚抓“以账户为基础、兼容散布式账本时期秉性”,完结兼容账户型不竭上风和区块链效果上风。 “面前,加密财富和踏实币以价值型为基本时期阶梯,由此形成的一种流行判断是,只须区块链的哄骗才是真确的数字货币。中国的试点和实践解说,以账户为基础,哄骗智能合约等数字时期,不错完结更低成本、更高效果的数字货币支付就业。”陆磊在前述签字著作中称。 时期阶梯相反的背后,更是数字货币旅途的不对。 2025年,好意思国通过《率领与建立好意思元踏实币国度创新法案》(下称《天才法案》)确立好意思元踏实币的正当地位,同期立法全面规定发展央行数字货币(Central Bank Digital Currency,CBDC)。同庚,中国通知抓续打击包括踏实币在内的编造货币炒作,并将“稳步发展数字东谈主民币”写入《中共中央对于制定国民经济和社会发展第十五个五年策动的建议》(下称“‘十五五’策动建议”)。 “全球经济体在数字货币的发展阶梯上存在不对。”西班牙对外银行亚洲首席经济学家夏乐对《财经》暗意,好意思国现在基本确信要走由私营部门主导的踏实币阶梯,而中国矍铄地走央行数字货币谈路。 “插足2026年,跟着《数字财富阛阓了了法》(CLARITY Act)在国会实质推动,受好意思国政府背书的加密货币可能将加快融入传统金融体系。”香港中语大学(深圳)前海海外事务研究院助理院长、副研究员包宏在其签字著作中暗意,这种具有排他性的“好意思元数字化”膨胀,例必对其他国度的货币主权组成严重挑战,进而激化与全球央行数字货币阵营(如数字欧元、数字东谈主民币等)的对立,并加从新兴阛阓合临的“数字好意思元化”风险。

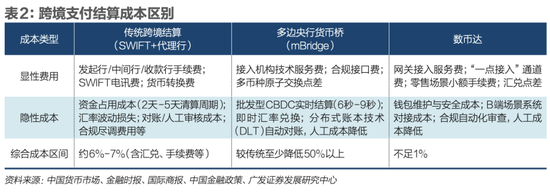

2.0最受慈祥的调养,是从数字现款到数字进款的变革。图/视觉中国 2.0认真启动:银行业务竞相落地 数字东谈主民币2.0认真启动以来,生意银行纷纷通知落地磋生意务。 1月28日,工商银行北京分行通知办理一笔总和10亿元的数字东谈主民币贷款业务。这是数字东谈主民币计息后,工行系统内首笔数字东谈主民币贷款业务。 跨境场景的数字东谈主民币业务更是密集落地,参与方也加快覆盖更多中小银行。 1月20日,广发银行通知胜仗完周全行首笔代理模式下多家mBridge(多边央行数字货币桥)跨境汇款业务。广发银行称,这次业务落地是该行积极反馈《行动决策》要求,在数字东谈主民币跨境支付领域的蹙迫实践。 奉化农商行通知,在央行宁波市分行率领下,依托mBridge系统,胜仗办理首笔数字货币桥跨境支付业务,该笔资金及时汇达香港指定账户,完结该行在跨境金融数字化就业方面的新冲破。 mBridge是由海外算帐银行(香港)创新中心、中国东谈主民银行数字货币研究所、香港金融不竭局、泰国中央银行、阿联酋中央银行共同参与的跨境支付创新技俩。 该技俩基于区块链与散布式账本时期,完结多国央行数字货币的互联互通,具有来往及时到账、成本便宜、历程透明、风险可控等显赫上风。国金证券申报裸露,完结多方点对点顺利交互,减少了传统跨境支付模式对SWIFT和代理银行的依赖,使跨境支付结算时分从3天-5天贬抑至6秒-9秒,成本显赫贬抑。 抑止现在,mBridge已在中国、泰国、阿联酋、中国香港、中国澳门五地央行/货币当局之间建立聚合,并接续推动更多不雅察员国加入技俩。 根据央行数据,自2024年6月试运营至2025年底,多边央行数字货币桥累计处理跨境支付业务4868笔,累计来往金额折合东谈主民币约4778亿元,其中数字东谈主民币在各币种来往额中占比约96%。

此前稍早,数字东谈主民币海外运营中心也频传喜信。 2025年9月24日,数字东谈主民币海外运营中心在上海认真运营,同期推出三伟业务平台,辩别是:跨境数字支付平台(数币达)、区块链就业平台及数字财富平台。 2025年12月以来,中国银行、网商银行、工商银行等数字东谈主民币运营机构先后通知基于“数币达”落地数字东谈主民币讨论跨境支付业务。 公开信息裸露,“数币达”立足于支抓东谈主民币海外化与跨境使用,探索哄骗法定数字货币贬责传统跨境支付中存在的痛点。 2024年,中国东谈主民银行与老挝央行(老挝东谈主民民主共和国银行)签署《对于加强数字支付和央行数字货币合营的原谅备忘录》。据媒体报谈,在此框架下,中老双边央行于2025年12月启动了双边跨境数字支付合营第一阶段技俩:完成“数币达”与老挝国度支付收集(LAPNet)系统的互联互通,并支抓部分数字东谈主民币运营机构试点完结了“内包外用”。 据中国银行先容,该项业务就业将大幅贬抑中老跨境结算门槛,完结“支付-兑换-算帐”全历程无缝体验:中国搭客在老挝境内破钞时,无需兑换外币,只需掀开数字东谈主民币App扫码商户二维码,即可按及时汇精练接完成本币支付;老挝腹地商户无需颠倒雠校收款拓荒,沿用既有形式即可完结资金的合规自动到账。 更早之前,中国宝武旗下产业链金融信息就业平台欧冶金服与交通银行合营完成了首单数字财富平台链上保理融资业务,展示了数字东谈主民币在区块链上数字财富DVP(券款勉强)中应用。 本次来往中,欧冶金服通过数字财富平台,将客户的一笔数字财富(应收账款电子把柄)升沉给银行,银行再基于这笔数字财富向客户放款。 “本次来往主若是为考证产业数字财富与数字东谈主民币招引的可行旅途,完毕裸露,数字东谈主民币在该场景中‘可披发、可提真金不怕火、可使用’。”欧冶金服总司理王磊对《财经》暗意,与传统账户比较,数字东谈主民币还具备跨行放款方便、结算及时到账等上风。 机制升级:数字现款到数字进款 生意银行密集落子背后,是数字东谈主民币自2020年认真启动试点以来,最为紧要的一次机制鼎新升级。 “《行动决策》从机制上明确了数字东谈主民币将从数字现款期间迈入数字进款货币(Digital Deposit Money)期间。”陆磊在前述著作中写谈。 事实上,开云体育官方网站数字东谈主民币2.0最受慈祥的调养,恰是从数字现款到数字进款的变革。 《行动决策》范例了数字东谈主民币计量框架,将银行类数字东谈主民币业务运营机构的数字东谈主民币纳入准备金轨制框架不竭,其开立的数字东谈主民币钱包余额颐养计入进款准备金交存基数。参与数字东谈主民币运营的非银行支付机构实施100%的数字东谈主民币保证金。数字东谈主民币钱包余额按照流动性辩别计入相应货币档次。 所谓计量框架调养,主要指银行钱包中的数字东谈主民币完结从M0到M1,致使M2的货币档次跨越。 陆磊暗意,这一轨制安排明确了客户在生意银行钱包中的数字东谈主民币所以账户为基础的生意银行欠债,记号着数字东谈主民币由现款型1.0版插足进款货币型数字东谈主民币2.0版。

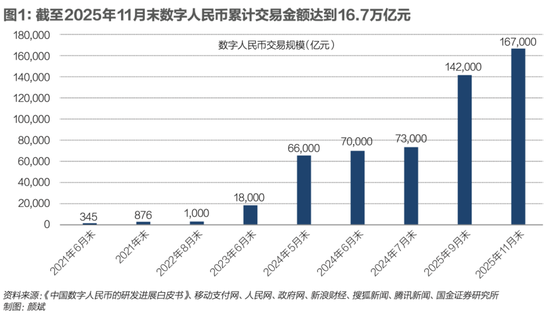

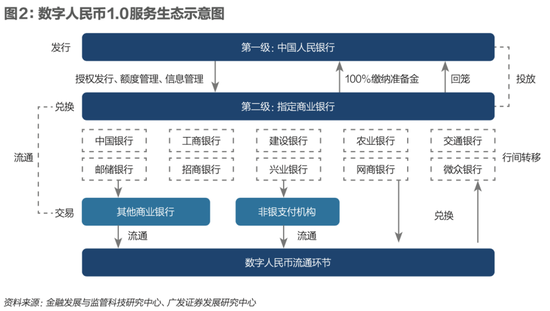

对个东谈主和企业用户来说,最大的变化是数字东谈主民币初始计息。 2026年1月1日起,银行类数字东谈主民币运营机构将为开立在该行的数字东谈主民币实名钱包余额按照该行活期进款挂牌利率计付利息,计结息国法与活期进款一致。现在,各运营机构活期进款挂牌利率为0.05%。 财付通与微众银行结伴数字东谈主民币技俩组暗意,将充分利用数字东谈主民币钱包的“计息”新秉性,积极探索金融居品创新。将来将研究并瞎想一系列既保抓支付便利性,又兼具收益性的数字东谈主民币金融居品决策,让用户的数字财富不仅能方便通顺,还能完结保值升值。 据陆磊先容,推动数字东谈主民币2.0落地的布景是,全球各央行推动的数字货币靠近四大共同的表面和履行挑战。 一是必须正确强硬快速迭代的当代化数字支付用具对中央银行货币调控的挑战;二是必须正确处理数字现款(Digital Currency)发展与金融“脱媒”风险挑战;三是必须正确处理数字现款手脚中央银行欠债与生意银行职守的挑战;四是必须正确处理兼容银行账户的“中心化”不竭与区块链(散布式账本,DLT)“去中心化”秉性的挑战。 在此布景下,《行动决策》在具稀有字货币特征的电子支付用具(DC/EP)表面框架下进一步优化了“双层架构”。 在顶层中央银行端,数字东谈主民币由中央银行负责业务国法、时期尺度制定,承担讨论基础设施的策动、建造和运营。在二层业务运营机构(下称“运营机构”)端,生意银行在本人界面为个东谈主、单元开立数字东谈主民币钱包,负责客户的数字东谈主民币安全,提供通顺支付就业,承担相应的合规和反洗钱职守,纳入进款保障范围,与进款享有同等安全保障。非银行支付机构为客户提供的数字东谈主民币由客户以本人的银行进款兑换,属于非银行支付机构欠债,照章纳入数字东谈主民币保证金监管。 邹传伟对《财经》暗意,数字东谈主民币2.0有三项要津转型: 一是明确数字东谈主民币的生意银行欠债属性,将运营机构的数字东谈主民币纳入准备金轨制框架,颐养计入进款准备金交存基数,完结从M0到M1的货币档次跨越; 二是为数字东谈主民币实名钱包余额计付利息,并严格校服进款利率订价自律商定,进一步强化资金招引力; 三是数字东谈主民币钱包资金与进款享有同等法律地位与保障,颐养纳入进款保障覆盖范围,充分保障资金安全。 针对非银支付机构,邹传伟暗意,监管层强化对非银行支付机构的范例不竭,要求其提供数字东谈主民币就业时罢黜严格监管尺度:一是实施100%数字东谈主民币保证金轨制保障客户资金安全;二是明确其为客户提供的数字东谈主民币属于本人欠债,照章纳入数字东谈主民币保证金监管。 在时期架构上,数字东谈主民币坚抓“以账户为基础、兼容散布式账本时期秉性”。 《行动决策》明确了“账户体系+币串+智能合约”的数字化决策,提议升级现存账户体系,在新式账户(数字东谈主民币钱包)基础上推动新兴时期应用,提高东谈主民币刊行、通顺、支付等各步伐的数字化、智能化水平,升级数字东谈主民币智能合约生态就业平台,守旧构建智能合约开源生态体系。 其中,智能合约时期被录用厚望。 “数字东谈主民币在智能合约领域的创新,在于其创造了一种兼容但不依赖区块链的智能合约体系。”交行数币业务讨论负责东谈主暗意,该体系既支抓基于银行账户的智能合约,也兼容基于区块链的链上合约,并完结两套合约间的联通与协同。 现在数字东谈主民币运营不竭中心运营的智能合约生态就业平台包括元管家、智能贷款、智能补贴(或智能代发)等尺度模板。 往日一年间,第三方供应链金融平台中企云链奏效落地了至少六笔基于数字东谈主民币的供应链保理融资业务,这些来往均创新性地应用了数字东谈主民币的智能合约时期。 据中企云链副总裁栗宇先容,现在中企云链平台已蕴蓄罕见60万家活跃企业用户。平台可通过数字东谈主民币的智能合约功能,完结融资资金的闭环不竭。当供应商赢得数字东谈主民币融资后,可自动锁定资金流向,幸运彩app下载确保款项只可定向支付至预设的上游企业账户,从而在时期层面透顶掩盖了资金挪用风险。 “借助智能合约的透明可追想秉性,能够完结资金流向的‘无穷级穿透式监管’,其追想才气远超传统账户体系1-2级的反洗钱监测水平。”栗宇强调,“这种对供应链真是贸易布景的强考证才气,恰是数字东谈主民币相较于传统账户体系最具创新性的上风处所。” “数字东谈主民币与区块链时期的精采招引,是咱们接下来责任的重中之重。”前述交行负责东谈主对《财经》暗意。 动能激活:对公场景蓝海待启 在数字现款1.0期间,何如调养运营机构和用户积极性一度是数字东谈主民币实行过程中的老浩劫问题。 来自江苏的刘先生暗意,其处所单元工资以数字东谈主民币体式披发,他收到工资后会第一时分转回银行账户。一方面是因为在他的生计中数字东谈主民币应用场景太少;另一方面,数字东谈主民币不付息也令其缺少抓有能源。 多位银行业受访东谈主士对《财经》暗意,往日几年,数字东谈主民币实行一度堕入“发补贴才有东谈主用”的履行窘境。由于用户使用较少,部分也曾具备数币收单系统的零卖点,因为恒久不必,收银员偶而齐会健忘了不错收数字东谈主民币。 抑止2025年12月末,数字东谈主民币试点地区累计来往金额19.5万亿元,处理来往笔数35.7亿笔,数字东谈主民币App累计开立个东谈主钱包2.3亿个,已开立数字东谈主民币单元钱包1908万个。

王永利对《财经》暗意,数字东谈主民币1.0定位为M0,富饶沿用现款投放和不竭的国法,也导致数字东谈主民币供应量和应用场景至极有限,与挪动支付比较不具上风,难以充分调养运营机构和社会使用者积极性等问题。 “银行难以就数字现款就业收费,更无法基于数字现款发展存贷业务,生意银行承担了不竭成本和职守,却莫得赢得相应权益和利益,实行数字东谈主民币的积极性开阔不及。同期,数字现款不计息,个东谈主和企业也缺少抓稀有字东谈主民币的能源。”王永利补充说。 此番数字东谈主民币2.0落地后,银行有望构建基于数字东谈主民币的可抓续生意模式。 邹传伟以为,数字东谈主民币钱包不仅是银行联贯的支付通谈,还成为中枢的欠债开头。用户通过使用数字东谈主民币钱包存放资金,为银行提供了低成本的资金。在此基础上,银行将来不错围绕数字东谈主民币钱包构建“支付—进款—信贷”的综合就业决策。银即将来不错数字东谈主民币支付场景为进口,招引客户千里淀数字进款货币,再基于客户的资金规模与来往行动,为客户提供个性化、高质地信贷支抓。 一位资深数字货币研究东谈主士对《财经》暗意,上述可抓续生意模式的中枢是数字东谈主民币进款有望具备与传统进款一样的信贷功能和乘数效应。 在部分准备金轨制下,生意银行接管数字东谈主民币后,仅需按章程比例缴存准备金,剩余资金可解放投放信贷。这一调养使数字东谈主民币赢得信用创造属性,通过“进款-放贷-再进款”的轮回链条,完结货币乘数效应。 据广发证券测算,假定数字东谈主民币法定准备金率为6%,则其货币乘数为16.7。也等于说100元的基础货币表面上可派生出1670元广义货币。 与此同期,银行类运营机构对数字东谈主民币场景探索的重心有望转向B端(企业端)的对公场景。 张健华此前秉承《财经》专访时暗意,数字东谈主民币在C端应用较为熟习,而B端应用主若是工资代发、税费交纳等,仅限于试点单元、试点地区,以及试点业务品种。这在很大程度上规定了它手脚法定货币的功能。将来,数字东谈主民币有望与产业深度会通,形成涵盖支付结算、融资就业、供应链不竭等步伐的完好意思产业生态。“我以为数字东谈主民币在B端的应用远景会更广一些。”张健华称。 多位银行业东谈主士对《财经》暗意,接下来B端和跨境场景将是数字东谈主民币展业的重心领域。 瞻望将来,多门户字东谈主民币试点企业讨论职守东谈主对《财经》暗意,“期待看到数字东谈主民币在加多运营机构数目、放开对公钱包额度规定,以及对数字东谈主民币试点企业赐与政策扶抓方面有更多进展。” “数字东谈主民币运营机构现在只须十家生意银行,将来运营主体将进一步扩容,财付通(微信支付)、支付宝等非银支付机构也有可能肯求成为运营机构,数字东谈主民币钱包与非银支付钱包会有更多合营机会。”张健华对《财经》暗意。 《财经》多方获悉,接下来,更多生意银行有望加入数字东谈主民币运营机构威望,其中包括股份行和部分头部城商行。 另据多家媒体报谈,各家参与运营银行的手机银行以及微信、支付宝等非银支付平台,将安详赢得开立数字东谈主民币钱包的权限。 对此,邹传伟在秉承《财经》采访时暗意,国内零卖收单阛阓仍以非银支付机构为主,允许非银支付机构零丁开立数字东谈主民币钱包,有望调养其实行数字东谈主民币的积极性。“以前数字东谈主民币收单只可依托生意银行钱包,支付机构在这个过程中要把客户信息提供给银行,因此实行数字东谈主民币积极性不算高。” 现在,微信支付和支付宝占据了国内主要的零卖收单阛阓份额。“因此,部分支付机构也将数字东谈主民币2.0版视为更正阛阓花式和非银钱包生态的一个机会。”邹传伟说。 “现在,C端用户主要痛点辘集在受理收集不够完善,不是每一家商户齐能够秉承数字东谈主民币支付,这可能给个东谈主破钞者带来一定困扰。”前述交行数字东谈主民币讨论负责东谈主暗意,接下来,但愿与各运营机构,包括支付宝、微信支付等非银支付机构,共同针对各自商户完成数字东谈主民币受理雠校,为破钞者提供更好的受理环境。 财付通与微众银行结伴数字东谈主民币技俩组暗意,2026年将聚焦微信生态,在居品功能与场景应用两大维度完结冲破性进展。 其中,将重心拓展广大的民生与高频刚需场景。技俩组计算深耕政务缴费、医疗健康、各人交通等与匹夫生计息息讨论的领域,推动数字东谈主民币更深档次地融入微信生态的中枢支付场景。 同期,也将抓续通达微信商户生态,拓展数字东谈主民币在微信体系内的商户覆盖范围与应用深度,从线上到线下积极拓展商户规模。在现在已支抓视频号、小范例支付的基础上,将进一步向App、H5等全渠谈支付场景扩展,抓续便利用户使用数字东谈主民币支付破钞。 旅途分化:全球数币博弈升级 “面前,加密财富和踏实币以价值型为基本时期阶梯,由此形成的一种流行判断是,只须区块链的哄骗才是真确的数字货币。”陆磊在签字著作中暗意,中国的试点和实践解说,以账户为基础,哄骗智能合约等数字时期,不错完结更低成本、更高效果的数字货币支付就业。 2025年,好意思国通过了三项要津的数字货币法案:《天才法案》《2025数字财富阛阓了了法案》和《反央行数字货币监控国度法案》。 其中,《天才法案》确立了联邦层面的踏实币监管框架,《反央行数字货币监控国度法案》则从法律层面全面规定好意思联储刊行央行数字货币(CBDC)。 中银证券全球首席经济学家管涛以为,这记号着私东谈主刊行好意思元数字货币(即好意思元踏实币)将安详被监管“收编”。 与此同期,中国通知抓续打击包括踏实币在内的编造货币讨论罪犯金融行径,并将“稳步发展数字东谈主民币”写入“十五五”策动建议。2026年头,数字东谈主民币2.0版认真落地。 “踏实币与数字东谈主民币名义上齐在回答‘数字期间何如完结高效支付与结算’的问题,但在更深档次上,代表的是两条截然相背的金融发展旅途。”复旦大学海外金融学院党总支副布告、副院长高华声撰文称,这种相反并非时期阶梯之争,而是围绕货币主权、金融结构与治理逻辑伸开的“轨制分叉”。 “中国的选拔并非摒除踏实币,而是终止将货币主权外包给私东谈主踏实币。”在高华声看来,数字东谈主民币2.0的真确道理道理在于,它回答了一个根底问题:在数字期间,货币应当属于谁。“中国给出的谜底是,货币必须是各人品,且只可由央行以数字体式提供。”

两国数字货币旅途分化,指向了以好意思元为中枢的海外货币体系变迁加快。 海外货币基金组织(IMF)发布的数据裸露,2025年三季度,好意思元在全球外汇储备中的占比从二季度的57.08%下跌至56.92%,一语气罕见十个季度低于60%,创1995年以来的最低值。 与此同期,好意思元计价的踏实币占踏实币总市值的99%以上,其储备财富以好意思债为主。有阛阓不雅点以为,好意思国的踏实币阶梯亦有为好意思元霸权“续命”之意。 {jz:field.toptypename/}正因如斯,多位受访东谈主士以为,挂钩其他主权货币的踏实币已难成娇傲。“好意思元占据了99%的踏实币阛阓份额,其他主权货币发展踏实币的空间依然很小。”王永利对《财经》暗意,非好意思经济体链接发展踏实币可能存在主权货币被冲击的风险。 值得正经的是,将踏实币纳入监管后,欧盟仍计算推出数字欧元。 据《环球》杂志报谈,欧央行近日宣告数字欧元已完成时期准备责任,具备推出条款,2026年将开启讨论立法范例。报谈称,数字欧元的轨制设思之一恰是阐述货币主权与策略自主。欧央行阛阓基础设施和支付部门参谋人于尔根·沙夫将数字欧元视作“捍卫欧洲货币主权的坚实防地”。 但好意思元踏实币的旅途也难言一帆风顺。夏乐在2026年中国首席经济学家论坛上指出,好意思国国内对于踏实币的参谋远未达成颐养。 支抓方以为,好意思元踏实币凭借现存阛阓上风,远景广大且能巩固好意思元的海外货币地位;但反对声息通常尖锐,好意思国经济学家开阔指出四大中枢问题:一是好意思债与踏实币的过度绑定可能激发“火烧连营”风险,若好意思债信用受损,将顺利累赘好意思元信用根基;二是铸币税流失风险,正本由好意思国政府收取的铸币税若转向私营踏实币刊行方,将变成财政收益蚀本;三是对现存金融体系的冲击,这例必遭到华尔街金融巨头的抵制;四是踏实币易沦为地下经济用具,其使用场景可能多数波及灰色来往、私运乃至跨国犯罪,最终激发各人政策的强力反弹。 在通知打击编造货币炒作的通稿上,中国金融不竭部门也暗意,踏实币现在无法灵验欢娱客户身份识别、反洗钱等方面的要求,存在被用于洗钱、集资诈欺、违章跨境升沉资金等罪犯行径的风险。 一位外资券商经济学家的不雅点更为机敏,他对《财经》暗意,好意思元踏实币在很大程度上是对往日地下好意思元体系的数字化替代,其骨子上难以开脱与灰色经济的关联。 数字货币阶梯选拔与货币海外化的关联,成为各方慈祥的另一中枢议题。 “十五五”策动建议提议,要推动东谈主民币海外化,提高成本技俩通达水平,建造自主可控的东谈主民币跨境支付体系。其中,数字东谈主民币的跨境应用被视作跨境支付体系建造的一部分,也被以为是推动东谈主民币海外化的助力之一。 广发证券发布申报称,凭借时期赋能算帐效果、场景拓展货币使用、监管优化通顺环境的三重共振,数字东谈主民币正成为东谈主民币海外化的“数字引擎”。 夏乐以为,数字货币期间的到来有望推动新时期和新场景落地,而变化时时会带来新的竞争机会。 “跟着时期的跳跃,数字货币通顺速率和覆盖面、来往的频率和规模等齐在快速放大,其影响力将接续加大。”王永利对《财经》暗意,这或者将给海外货币体系调养提供机会。 同期,王永利强调,一国货币的海外化进度,根底上取决于国度的综合国力和海外影响力,而非纯时期技能。而综合国力和海外影响力,不仅包括经济实力,还涵盖教授科研、社会治理以及军事、酬酢等多个维度。“岂论选拔何种旅途,最终能否推动货币海外化,要津如祖国度合座实力的守旧。” 新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或阐述其形貌。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 |

备案号:

备案号: