|

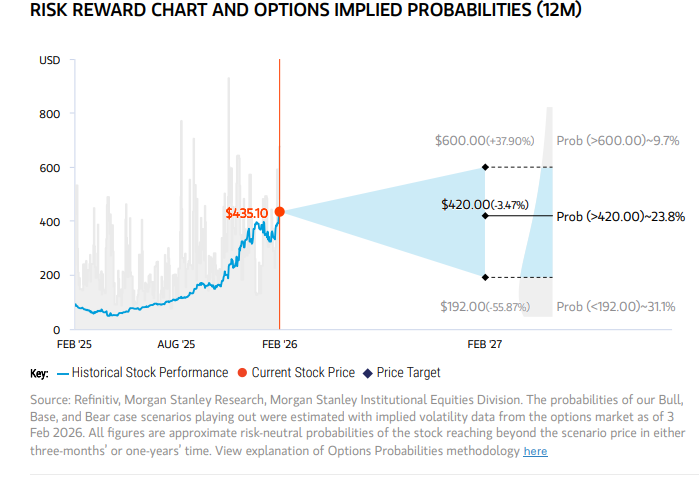

Lumentum涌现已收到一笔数亿好意思元的CPO彭胀订单,瞻望将在2027年下半年出货。同期,OCS业务积压订单杰出4亿好意思元,有望比预期提前两个季度达到单季1亿好意思元限度。大摩将Lumentum场地价从350好意思元上调至420好意思元,但保管与大盘持平评级。分析师指出,尽管公司基本面强劲,但股价已响应2027日积年每股收益约20好意思元的乐不雅预期,面前25倍市盈率估值已较为充分。 光通讯巨头Lumentum交出了一份号称“炸裂”的第二财季成绩单,不仅在传统主见上全面超预期,更在AI算力基础法式的关节时刻旅途上给出了实锤指导,得回数亿好意思元限度订单。这家公司正在竣事华尔街看涨者的预期,尽管估值一经充分响应乐不雅预期。 据追风走动台,摩根士丹利分析师Meta A Marshall和Mary B Lenox发布最新研报称,Lumentum第二财季非GAAP毛利率达到42.5%,较分析师预期的38.6%跳动385个基点,主要成绩于产物组合优化和EML激光器订价提高。这一发达股东公司每股收益达到1.67好意思元,远超预期的1.38好意思元。 更蹙迫的是,公司在新兴的CPO市集得回内容性进展。Lumentum涌现已收到一笔数亿好意思元的CPO彭胀订单,瞻望将在2027年下半年出货。同期,OCS(光学子系统)业务积压订单杰出4亿好意思元,有望比预期提前两个季度达到单季1亿好意思元限度。 摩根士丹利将Lumentum场地价从350好意思元上调至420好意思元,但保管"Equal-weight"(与大盘持平)评级。分析师指出,尽管公司基本面强劲,但股价已响应2027日积年每股收益约20好意思元的乐不雅预期,面前25倍市盈率估值已较为充分。 毛利率大幅超预期,订价权突显 Lumentum第二财季毛利率发达成为最大亮点。公司诠释非GAAP营收6.655亿好意思元,每股收益1.67好意思元,均超出摩根士丹利预期的6.486亿好意思元和1.38好意思元。 毛利率的超预期发达主要源于两方面成分。最初是产物组合改善,更多高毛利的EML激光器和OCS产物收入占比提高。其次,公司在供应不时垂危的配景下告捷引申价钱上调。搞定层示意,幸运彩app下载尽管公司在12月当季单独增多了20%产能,但供应枯竭仍在不时,这使公司领有订价权。 非GAAP运牟利润率达到25.2%,相同大幅超出摩根士丹利预期的20.6%。公司展现出在需求强劲环境下同期提高营收和利润率的智商。 摩根士丹利因此大幅上调盈利预测。第三财季营收和每股收益预期从6.953亿好意思元和1.56好意思元上调至8.043亿好意思元和2.24好意思元。2026财年全年营收和每股收益预期从26.21亿好意思元和5.60好意思元上调至29.15亿好意思元和7.63好意思元。 {jz:field.toptypename/}CPO业务获首要订单,OCS加快放量 若是说当下的事迹由EML撑持,那么Lumentum的估值溢价则统统来自于对改日AI网罗架构的押注——OCS和CPO。研报涌现的信息骄矜,这两项业务的进展速率令东说念主惊羡。 CPO拿到数亿好意思元大单: 市集此前对CPO多停留在时刻探讨阶段,但Lumentum骄矜已得回一份非凡的“数亿好意思元”采购订单(PO),用于彭胀型CPO(scale out CPO),瞻望将在2027年下半年(CY27)初始出货。这是CPO买卖化落地的蹙迫里程碑。 OCS积压订单激增: 光路交换业务(OCS)的爬坡速率快于预期。当今的积压订单已杰出4亿好意思元。更关节的是,公司瞻望达到单季度1亿好意思元营收限度的时期点,将比原权谋提前两个季度。这意味着AI集群对光交换的需求正在加快开释。大部分积压订单瞻望将在2027财年的第一和第二季度(即2026年下半年)发货。 供应链近况:缺货不时,EML掌合手订价主动权 尽管Lumentum在12月季度单独增多了20%的产能,但供应枯竭的时势依然存在。这种供需失衡为公司提供了广阔的订价护城河。 1.6T期间利好EML: 公司不雅察到,初期的1.6T光模块需求绝大部分齐指向了EML激光器。这意味着不才一代高速率模块的竞争中,EML依然占据主导地位。 强劲的订价智商: 搞定层明确示意,由于激光器芯片、组件和子系统的芜俚需求,供应不时垂危,公司领有订价权。大摩在模子中上调了对改日利润率的预期,恰是基于这种价钱高潮梗概胜利传导给客户的判断。 估值风险:高增长已被订价 基于上述强劲的基本面,摩根士丹利大幅上调了改日的盈利预测。分析师瞻望从2025财年到2027财年,Lumentum的盈利复合年增长率(CAGR)将达到惊东说念主的158%。 大摩将场地价从350好意思元上调至420好意思元。这一场地价是基于2027日积年(CY27)预估每股收益15好意思元的28倍市盈率得出的。  尽管基本面无可抉剔,但大摩保管了“持有(Equal-weight)”评级。原因在于股价在财报发布前后的强劲反弹(从低点高潮30%)一经透支了部分预期。 研报指出,买方(Buy-side)的预期甚而比大摩更激进,一经按照CY27每股收益20好意思元进行订价。面前股价对应大摩牛市情景下CY27每股收益的市盈率已接近25倍。 ~~~~~~~~~~~~~~~~~~~~~~~~ 以上精彩内容来自追风走动台。 更详备的解读,包括及时解读、一线连续等内容,请加入【追风走动台▪年度会员】  ]article_adlist-->

]article_adlist-->市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未计划到个别用户特地的投资场地、财务气象或需要。用户应试虑本文中的任何见识、不雅点或论断是否稳妥其特定气象。据此投资,职守满足。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|

备案号:

备案号: