|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

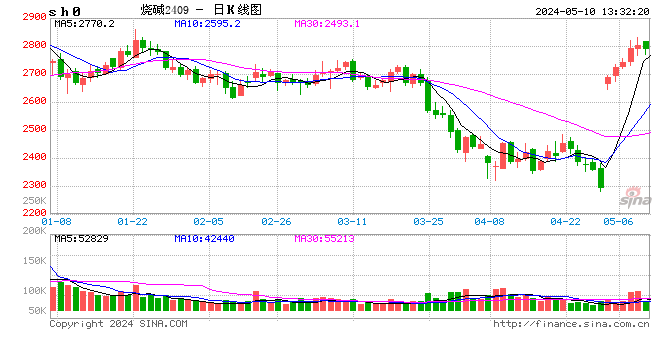

作家:麻景峰/F03121716、Z0023347/ 一德期货能源化工分析师 音频播客内容由豆包AI把柄论述原文生成,不排斥存在播报不全面情况,内容以笔墨为准。 要点速览版 基本面 供应:国内二季度考试增多,但产量仍防守高位,国际氯碱产能退出+地缘打破加快国际减产; 出口:3月出口询单大增,二季度出口揣摸仍偏乐不雅; 需求:国内氧化铝投产但对产量孝顺有限,非铝需求不冷不热; 库存:二季度揣摸从容去库,但同比可能高于频年水平。 后市瞻望 价钱重点:二季度价钱重点同比或下移。高开工、高产量是主要压制身分,但夏日考试将阶段性缓解供应压力; 策略忽视:2605合约左近到期收升水,2609合约低多为主,9-1月差为负,7月前可顺应介入正套。 内容摘要 春节前,烧碱供需形态已渐渐从紧均衡转向略宽松的发挥,投产及高开工导致供应端压力突显,内需增量有限,难以消费。3月伊朗打破引爆化工行情,氯碱安装虽不如油化工受影响径直,但也受乙烯传导,国际氯碱安装本就处于产能退出阶段,霍尔木兹海峡顽固导致的乙烯供给不及加快了这一减产的进程,3月烧碱出口询单大幅增多,50碱带动32碱期现触底反弹。二季度烧碱供应端仍有投产压力,国内卑劣需求较为中性,液碱库存成为影响烧碱期现价钱的主要身分,后续需体恤夏日考试力度以及出口量情况,预估9月前小幅去库,但同比可能高于频年。二季度盘面揣摸波动率仍较好,烧碱2605合约大涨后回落,左近到期盘面易收升水,2609合约忽视低多为主,9-1月差在负值位置,统一干系驱动也可在7月前顺应介入正套。 中枢不雅点 二季度价钱重点同比或下移,不息投产后,国内供应压力增大,高开工、高产量成为压制价钱的主要身分。不外,夏日考试增多预期之下,揣摸供应压力将阶段性缓解。 国际氯碱产能见顶,高资本安装运行退出,地缘打破也导致降负荷,后续中东石化产业仍有受损风险,而且产业还原需要一定时刻。 国内需求增量有限,氧化铝有投产但对产量增长孝顺不大,非铝卑劣不冷不热。3月出口增长较多,二季度揣摸有所减量但仍偏乐不雅对待。 春节前库存压力已较大,春节技术累库未超预期,3月去库不显豁,二季度揣摸从容去库。 ECU抽象利润缔造,对价钱撑捏弱,液氯季节性显豁,4-5月仍颠簸偏强,6月下落概率大。 01 行情回顾 2025年烧碱期现价钱双双颠簸下行,2026岁首更是来到近5年低位,春节前化工范围全体出现反弹征兆,烧碱却出现阶段性弥散,现货端压力较大,盘面也屡翻新低。值多礼贴的是,国际氯碱开发降负荷、产能退出的声息往往传出,春节技术国内压力莫得进一步增大。节后复工,伊朗受袭,化工品涨幅历史冷落,油化工首当其冲,国际氯碱产业也受到乙烯影响有所降负,烧碱出口询单大幅增多,50碱带动32碱高潮。现在现货价钱触底反弹后能源消弱,出口询单减少,盘面大幅高潮后颠簸加重,现近月合约升水已缔造,远月风险溢价仍存。 图 1.1.1: 现货价钱走势(元/吨)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

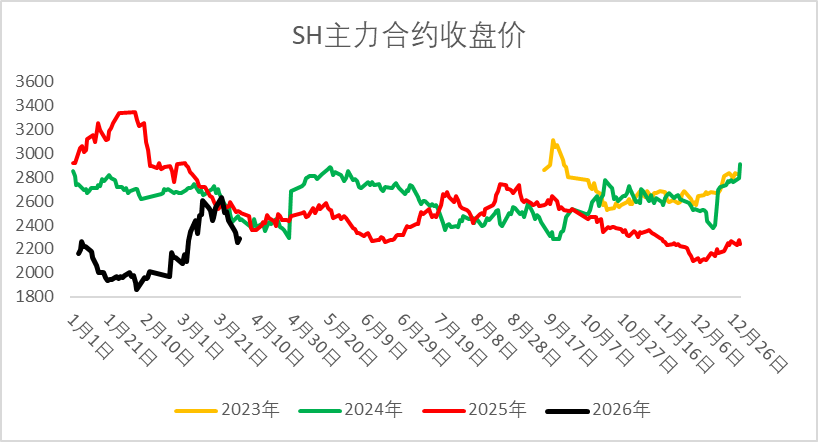

图 1.1.2: 期货主力合约走势(元/吨)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

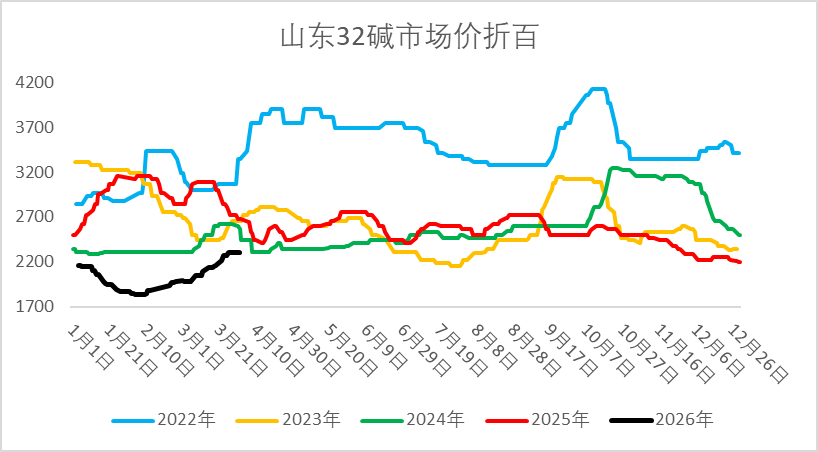

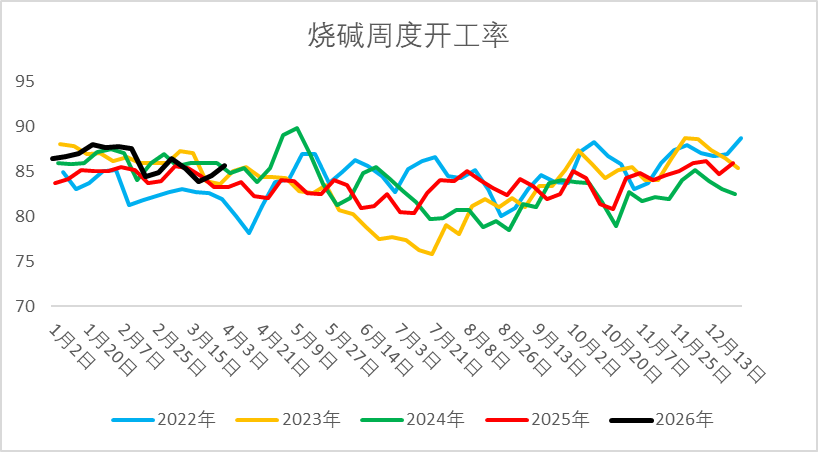

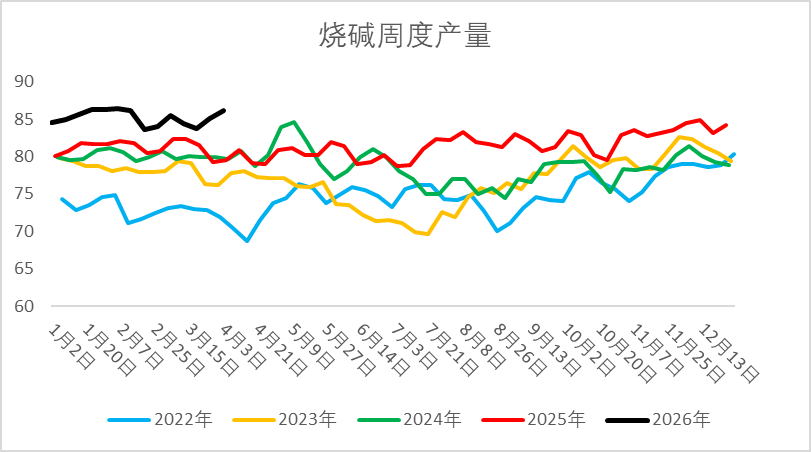

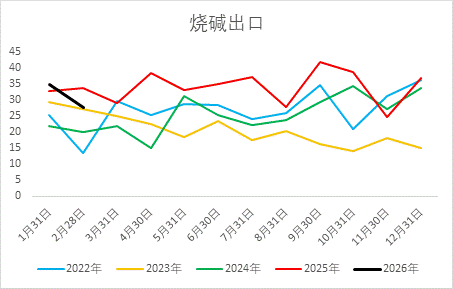

02 基本面分析 2.1 国际供应减少,国内供应高位,出口量增多 2025年,大家氯碱产能增速放缓,欧洲、日韩等地受坐蓐资本及环保计谋影响,部分老旧安装迟缓关停。受霍尔木兹海峡关闭影响,诸多能化品供应病笃,乙烯紧缺导致国际乙烯法PVC安装运行费事,骨子加快了产能退出进程。由于液氯无法消费,烧碱被迫奴婢减产。组成了近期油化工受地缘局势涨跌,氯碱也奴婢涨跌的主要逻辑。 2025年新增产能主要蚁合在我国,烧碱净增产能约141万吨/年,总产能达5151万吨/年,新增产能主要蚁合在废盐抽象愚弄相貌及部分一体化相貌,但骨子投产率不及50%,部分谋略产能因计谋适度或阛阓身分推迟。2026年全年主见投产约350万吨,一季度投产程度好于预期,已有约60万吨产能投产,全年骨子投产预估在150万吨独揽,投产后供应压力增大,且国内PVC以电石法为主,受乙烯影响较小,一季度抢出口开工较高,烧碱供应压力被迫增多,二季度氯碱安装考试量小幅增多,但揣摸供应量仍防守高位。 在国内供给充足的配景下,内需发挥中性,国内烧碱供需形态预估由紧均衡向宽松情景激荡,主要依赖夏日考试和出口增量来缓解国内压力。自好意思伊打破伊朗关闭霍尔木兹海峡之后,国际氯碱产能减产,幸运彩app出口询单和成交着实有所增多,出口价钱高潮,传导到国内50碱、32碱也稳步高潮,拉动烧碱现货触底反弹,预估二季度仍有较大出口量。2025年出口410万吨,累计同比增长37%,2026年沟通到中东地区部分铝厂停产以及国际氯碱部分产能退出,预估出口较2025年小幅增长,约在470万吨。 图 2.1.1: 烧碱开工(%)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

图 2.1.2: 烧碱周产量(万吨)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

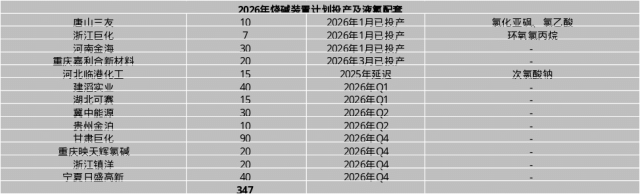

图 2.1.3:烧碱安装投产主见  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

图 2.1.4: 烧碱出口量  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

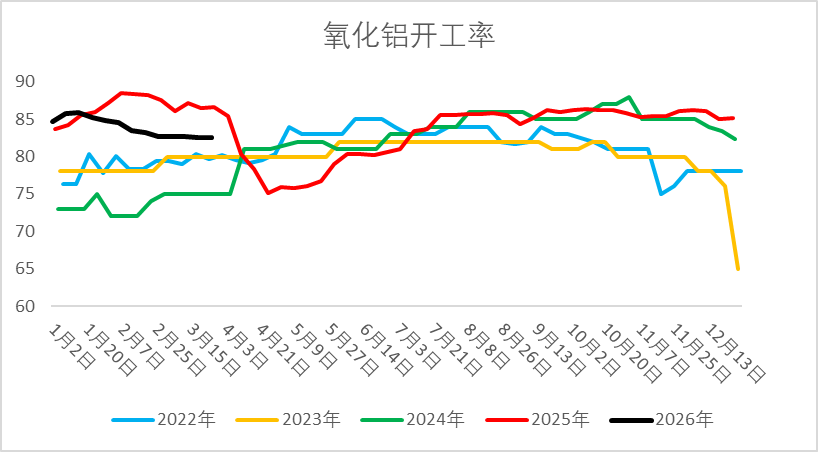

2.2 氧化铝仍有投产但角落增量有限,非铝需求较为安逸 2026年,我国电解铝运行产能已基本达到4500万吨的产能天花板,坐蓐一吨电解铝需1.92-1.95吨氧化铝,折合氧化铝产能约8700万吨,现氧化铝运行产能约9400万吨,沟通收支口后处于严重弥散情景。本年国内仍有逾越1000万吨氧化铝产能主见投产,主要蚁合在广西地区,除置换产能外,投产后也有时率倒逼过期产能淘汰,预估年产量增量不大,烧碱需求增量与供给增量不匹配。 其他非铝卑劣需求发挥仍相对中性。国产浆2026年主见投产约300万吨,但纸浆行业存在供应和需求担忧,揣摸对烧碱需求有小幅孝顺,印染纺织行业受消费影响以防守现存坐蓐为主,水处分对烧碱需求相对安逸,但增量有限。氢氧化锂行业有一定增长,但限制尚小,不外历程本次能源危境,大家愈加意志到新能源的紧迫程度,再加上旧电板行将迎来更换周期,异日对烧碱需求增长孝顺相对其他卑劣更有期待空间。 总体而言,现在国内需求仅能对烧碱防守撑捏,缺少较大增量,二季度烧碱行情主要受出口及供应端影响,阶段性可体恤氧化铝厂投产灌槽备碱需求。 图 2.2.1: 氧化铝开工率(%)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

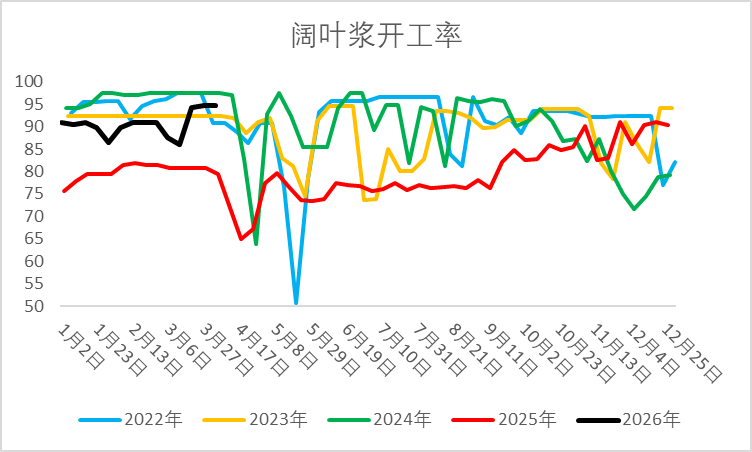

图 2.2.2:国产阔叶浆开工率(%)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

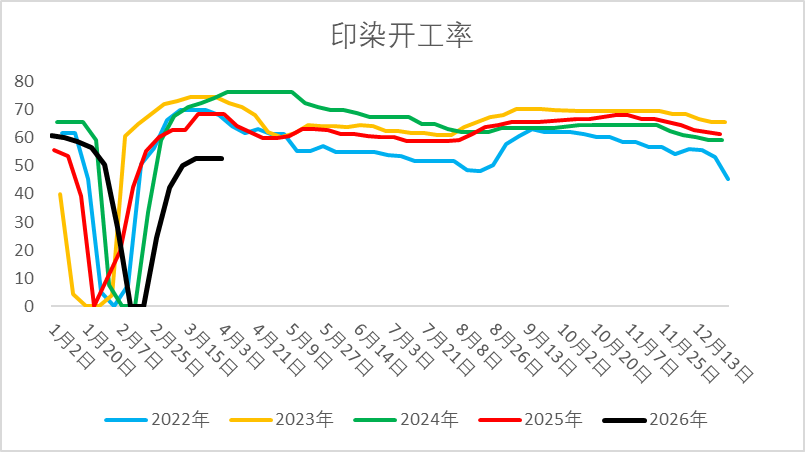

图 2.2.3: 江浙印染开机率(%)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

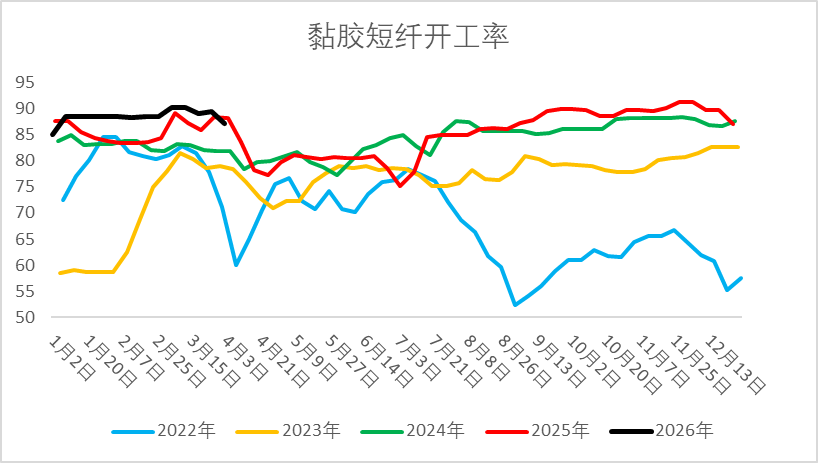

图 2.2.4: 黏胶短纤开工率(%)  良友来源:隆众资讯 良友来源:隆众资讯

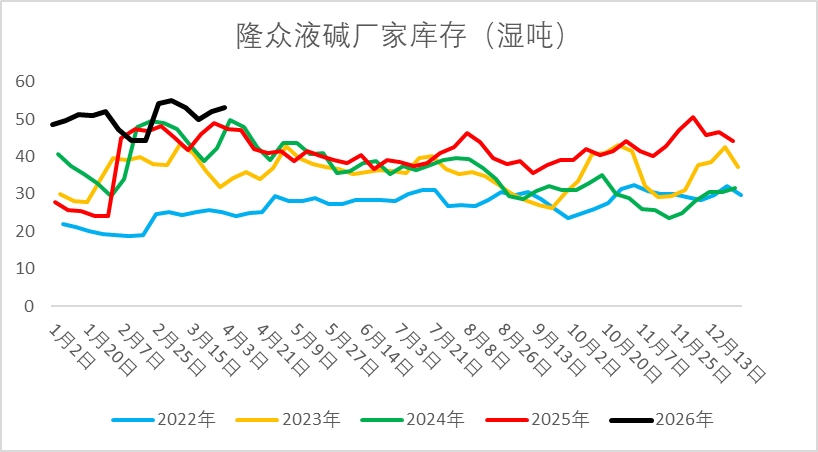

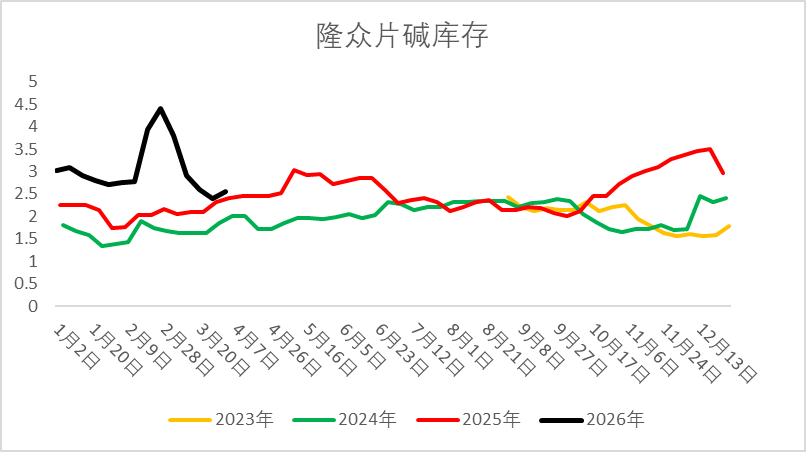

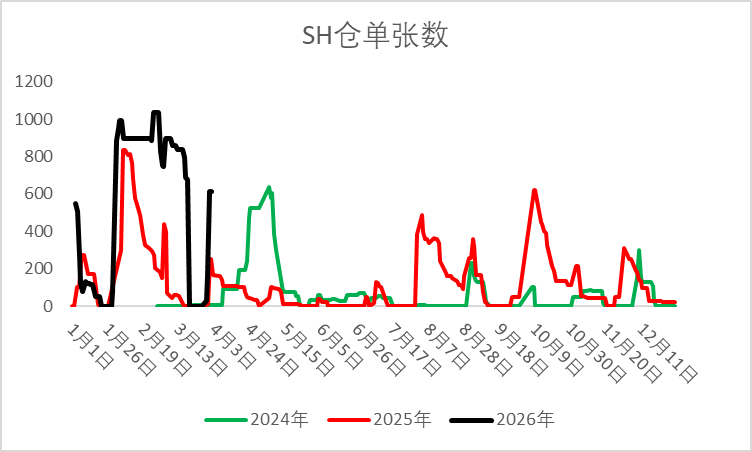

2.3 春节累库未超预期,二季度从容去库趋势 2026年一季度液碱库存可谓是现在为止压力最大的时代,春节前库存就达到了历史新高,节中已失去如往年般进一步大幅累库的能源。在产业压力最大的时代,伊以打破为化工带来了历史冷落的行情,通过出口兑现了一波去库。现在打破随意氛围越来越浓,商品溢价在渐渐回落,若中东问题达成息争,那么由打破运行的行情也势必会伴跟着打破扫尾而回落。从烧碱盘面来看,若打破随意有可能奴婢商品情感跌回开首。但仅从基本面角度来看,不会回落那么快,一方面,国外停产的安装还原起来需要时刻,另外一方面,国内氯碱安装渐渐运行考试,因此咱们揣摸二季度烧碱库存呈颠簸小幅去库的趋势,且同比往年库存水平会偏高,这也成为现货价钱大跌的撑捏和大涨的压力,二季度价钱重点揣摸在2000-2400元/吨。 图 2.3.1: 液碱库存(万吨)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

图 2.3.2: 片碱库存(万吨)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

图 2.3.3: 烧碱仓单(张)  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

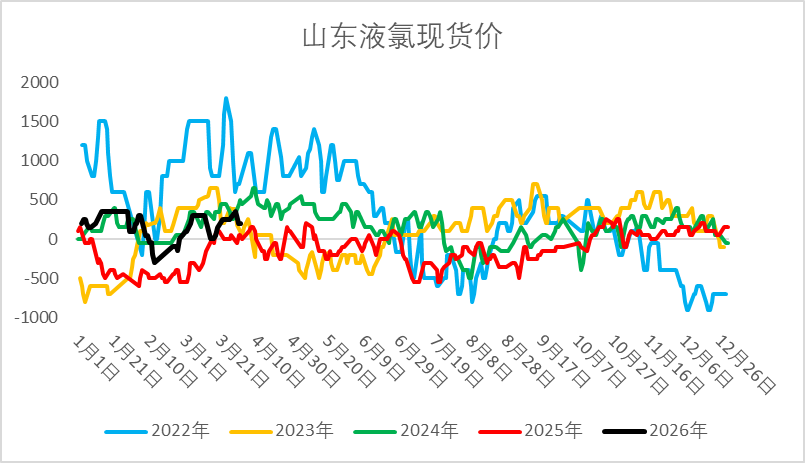

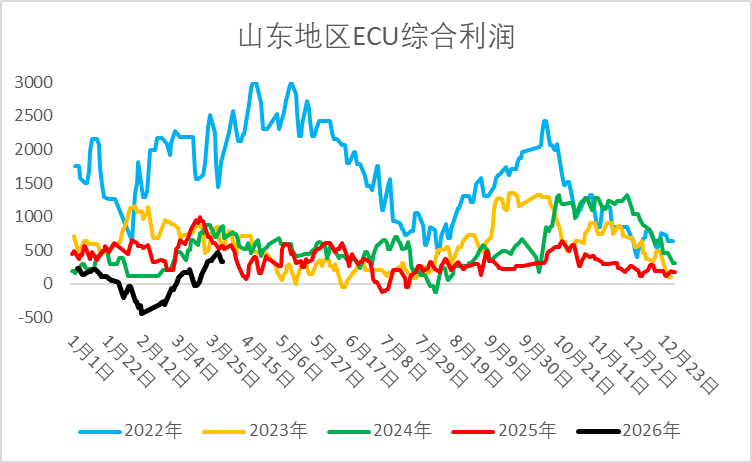

2.4 液氯价钱季节性显豁,二季度末回落预期,ECU抽象利润缔造 从液氯角度看,一季度液氯价钱偏强,重迭山东地区电价资本下移,折算至烧碱资本进一步镌汰。从季节性来看,二季度液氯价钱仍防守高位颠簸预期,至二季度末,天气炎暑液氯卑劣需求转弱,液氯下落概率才会加大。且刻下氯碱抽象利润已缔造至中性水平,二季度揣摸有所回落,但若不示寂则对烧碱价钱撑捏不彊,再加优势险情感有所回落,故烧碱2605合约下过期作念多需严慎, 2609合约及2609-2701月差可体恤夏日考试量及旺季情况。 图 2.4.1: 液氯现货价钱  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

图 2.4.2: ECU抽象利润  良友来源:隆众资讯、Wind、一德能化 良友来源:隆众资讯、Wind、一德能化

03 总结 春节前,烧碱供需形态已渐渐从紧均衡转向略宽松的发挥,投产及高开工导致供应端压力突显,内需增量有限,难以消费。3月伊朗打破引爆化工行情,氯碱安装虽不如油化工受影响径直,但也受乙烯传导,国际氯碱安装本就处于产能退出阶段,霍尔木兹海峡顽固导致的乙烯供给不及加快了这一减产的进程,3月烧碱出口询单大幅增多,50碱带动32碱期现触底反弹。二季度烧碱供应端仍有投产压力,国内卑劣需求较为中性,液碱库存成为影响烧碱期现价钱的主要身分,后续需体恤夏日考试力度以及出口量情况,预估9月前小幅去库,但同比可能高于频年。二季度盘面揣摸波动率仍较好,烧碱2605合约大涨后回落,左近到期盘面易收升水,2609合约忽视低多为主,9-1月差在负值位置,统一干系驱动也可在7月前顺应介入正套。 剪辑:武宇杰 审核:赵洪虎/F0303315、Z0012132/ 复核:王舟青论述完成日历:2026年4月7日 交游究诘业务经历:证监许可〔2012〕38号 免 责 声 明 本筹商论述由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货交游究诘业务经历(证监许可〔2012〕38号)。 ]article_adlist-->本筹商论述由一德期货向其就业对象提供,不测针对或运筹帷幄违犯任何国度、地区或其它法律统率区域内的法律规矩。未经一德期货预先书面授权许可,任何机构或个东谈主不得窜改或以任何方式援用、转载、发送、传播或复制本论述。本论述所载内容及不雅点基于筹商东谈主员以为真正的公开信息或实地调研良友,仅反应本论述作家的不同设思、看法及分析尺度,但一德期货对这些信息的准确性和完满性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本论述中的信息以及所抒发意见,仅作参考之用,不组成任何交游、法律、司帐或税务的最终操作忽视,一德期货不就论述中的内容对最终操作忽视作出任何担保,差别因使用本论述的材料而导致的损失负任何职守。就业对象不应单纯依靠本论述而取代自己的孤立判断。 ]article_adlist-->

#烧碱 ]article_adlist--> 新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民 幸运彩 大发官方网站手机app |

备案号:

备案号: