文|说念总有理

2026年,大家新造船订单再上一个台阶。值得一提的是,在第一季度,中国造船业以84.9%的新接订单载重吨占比拿下大家第一。

数据自大,2026年第一季度大家新造船订单达到3330万载重吨,高于2025年第四季度的2720万载重吨。其中,超大型原油运载船(VLCC)的需求尤为防卫,2025年第四季度至2026年第一季度期间,大家船东共计订购约125艘VLCC。

据悉,VLCC仅半年的订单数目便已跳动有记录以来的全年订单总量。

昌盛的需求让一众造船大国在资格制造业不景气后再行愉快起来。具体来看:

日本提倡2035年国内造船鸿沟比2024年增多近一倍、达到1800万总吨的见识;韩国与好意思国签署配合公约,前者匡助后者投资建厂、培训工东说念主、升级船坞、共享时刻;我国造船业以84.9%的新接订单大家占比、57.3%的完工量占比、69.8%的手持订单占比,继续领跑。

列国企业也闻风而动。我国的恒力重工、扬子江船业、新期间造船;日本的今治造船、海事融合(JMU)、三菱造船;韩国的HD韩国造船海洋、三星重工和韩华海洋……齐思借着这一波契机再创光芒。

一时刻,大家范围内,造船的扰乱进度,不亚于上一轮的造车怒潮。

造船圈里跑不出“新势力”?

2008年金融危急后,大家造船行业资格产能出清、海运买卖稳步增长、船舶老龄化加重……崇拜进入供不应求的上行周期。中信证券连络论述自大,大家造船业需求量将从2023年的4732万CGT增长至2032年的7818万CGT,复合增长率将达5.74%。

不同于各色造车势力出身,将正本的汽车赛说念冲击得修葺一新。濒临越来越大的需求,造船鸿沟中的大头红利,于今齐还掌执在传统厂商手里。总的来看,现在大家造船市集高度伙同,TOP30集团能获取全年超80%的新船订单。

分国度来看,巨头的伙同进度更高。

比如,当代、三星、韩华三家船企占据韩国造船90%以上的产能;中国船舶工业行业协会的数据自大,国内造船完工量前十家企业伙同度达67.9%,新接订单量前十家企业伙同度达61.3%;日本前五大船舶制造企业占据了世界市集份额的70%以上。

至于为什么造船界跑不出“新势力”?

因为这一瞥的初学门槛、时刻壁垒、客户资源齐要远远高于造车。

据悉,船舶制造需要波及钢铁、机械、电子、化工等数十个行业,一艘大型LNG运载船时常要2500万个零部件,带动大家500余家供应商协同。对一家思要跨界的企业而言,仅是起步资金即是一项巨大挑战,往常,恒力集团思要造船,最初拿下STX大连船坞就花了21.1亿元。

其次,动辄数千万个零部件的复杂体系,决定了造船行业自然具备极高时刻门槛。哪怕跨界玩家能凭借浑厚的资金完成船坞收购、厂房纠正,也难以快速攻克时刻这一要害。

现在,大家头部船企构建了超高且严实的专利壁垒。以韩国三大船坞为例,公开尊府自大,胁制2025年,韩国三大船企在LNG船鸿沟领有灵验专利高达1200余项,苦衷液货舱狡计、焊合工艺、隔热材料等中枢步调。

虽然,比较资金、时刻,客户资源才是决定一家船坞存一火的要害。

而现时,大家船东长久只信任有一定蕴蓄的传统船坞。数据自大,自2021年,大家造船市集复苏,TOP30集团是完竣引擎。2020到2024年,其新接订单量从20.0百万CGT暴增至62.8百万CGT,增幅达214%。

在此期间,大家市集新增的51.3百万CGT订单中,前30大集团孝敬了42.8百万CGT,占比高达83.4%。胁制2024年,TOP30集团手持订单量达到135.4百万CGT,占大家总量的82.8%,创下自2015年以来的最高记载。这一数值相较于2017年的低点(59.8百万CGT)增长了126%。

2026年,大家共有17家船东新订造91艘超大型油轮,这些订单只分给了7家船坞。

纷乱的订单意味着这些船坞的船位已排至数年后,新进入者或微型船坞很难再挑战其地位。

同期,滚球app中国官网下载入口列国头部船企也在积极真稀客户干系。举例,韩国的三星重工与卡塔尔能源、壳牌等外洋能源巨头保持着30年以上的配合干系,其中,三星重工为卡塔尔能源建造的LNG船已累计达68艘,占其LNG船保有量的45%。

我国船企则有巨大的鸿沟上风与性价比。“快速录用+廉价”赢得了大家一众中划子东的爱重。数据自大,2024年,我国船企散货船订单占大家75%,其中60%来自希腊、新加坡。2026年第一季度,仅恒力重工就共计相连108艘新船。

开云体育2026世界杯中国官网值得提神的是,尽管这一瞥初学不易,但不断增长的需求量照旧引诱了多量跨界玩家。

有真义的是,这一趟浸透到造船赛说念最积极的照旧车企。典型的例子有比亚迪、奇瑞、上汽、蔚来……但确切从坐褥端入行的是少数,这些车企大部分以船东的身份下场,现在是打造我方的船队,便捷新能源汽车出口。

另外还有从机灵口岸和智能船舶装备入局的华为;投资建造集装箱船舶的乐歌股份……

成本市集永远追赶风口,但并非通盘风口,齐向自后者打开大门。

造船行业里的明争暗斗

当代造船业起始于欧洲,19世纪末,英国坐褥了大家60%以上的船舶,领有世界50%以上的船队,是大家最早的造船业中心。20世纪以后,日本、韩国、我国等亚洲国度运转在行业里崭露头角。

从此,这造船三大国之间的“拉扯”一直莫得放手。

先是日本凭借劳能源成本上风、先进的船舶制造时刻,相连了泰西造船业的激荡。1956年,日本以174.6万载重吨完工量跳动英国,成为世界上最大的造船国。但1985年以后,日元汇率走高,钢板、东说念主力成本飞腾,日本在造船界的地位大幅度下落。

20世纪60年代后,幸运彩app2026世界杯中国官方下载韩国通逾期刻配合、引进外资,浪漫发展造船业,到90年代,韩国的造船成本比日本低约四分之一,2000年后,韩国越过日本成为第一造船大国。其时,韩国、日本和我国在大家新造船订单上的市集份额诀别为38%、27%和8%。

我国从20世纪90年代运转发展民用造船。在2003—2008年的超等景气周期中,我国投资耕作了纷乱的造船产能,到2011年达到超1亿载重吨的产能岑岭,有录用才略的造船坞跳动300家。2023年,仅江苏泰州一地的造船接单量,就跳动了日本世界。

时于当天,中、韩和日占据了大家商用货船订单90%以上市集份额。

可是,三大国在造船行业里的明争暗斗还在继续。

具体奈何争、怎样斗?这就不得不提造船界的三身分:劳能源密集、成本密集、时刻密集。

事实上,在时刻方面,大家头部造船企业谁也不敢纰漏松开。《大家海洋装备产业专利发展论述(2025)》自大,胁制现在,大家海洋装备产业灵验专利量达30.64万件,我国、韩国、日本齐胜仗进入专利数目TOP5。

但在劳能源方面,日本、韩国运转露出疲态。

日本在造船行业枯竭劳能源致使还是影响到了其制定的“造船薪金筹备”。

据悉,常石造船公司位于常石的主力工场开工率较岑岭时期下落约40%。劳能源问题蜿蜒影响了通盘造船产业链,出奇据库公司拜访自大,日本造船产业链中1.295万家二级及以下企业处于谬误位置。

韩国的劳能源问题也在加重。韩国造船海洋产业东说念主力资源开发委员会数据自大,韩国造船坞在岑岭期2014年领有约20万东说念主力,到2022年11月已暴减至9.5万多东说念主。韩国造船海洋成套开发协会的拜访数据称,到2027年,其国内造船业东说念主力缺口仍在4.3万东说念主驾御。

对比之下,似乎成本问题最不起眼,但时常基础矛盾会影响一个产业的最终走向。

现时,日本、韩国的造船成本越来越高。

尤其韩国的基础配套还要靠入口,“经纬视界不雅”报说念,韩国的殷瓦钢需从法国入口;船舶涂料来自日本;中低压阀门依赖德国……导致韩国船企成本居高不下,比如,韩国LNG船的材料成本就比我国高18%。

我国在劳能源上有自然上风,加上产业链的完善,造船的“效果”日益隆起。这亦然大家主流船东运转贯注的少许。因为大型新造船从下单到录用平均需要2到4年,导致能坐窝参加运载的二手VLCC价钱比新船更高。

而我国,在“速率”上逐步越过日韩。举例,江南造船坞造一艘2万箱级的大型集装箱船的平均时刻从28个月缩小到16个月;扬子江船业与马士基将强的8000TEU集装箱船订单,录用周期比韩国当代重工短3个月。

历史不会停驻脚步。莫得永远的造船霸主,也莫得一成不变的行业阵势。

拼节能、拼智能,“嘱托”未变?

虽然,比较日韩根基更早的造船业,我国也不是莫得短板。

比如,在高端船型、精益搞定、品牌溢价、高端配套体系上,还有一段差距。极端是韩国,长久把执着大家造船价值链高端部分。数据自大,韩国造船企业订单中,LNG运载船、液化石油气(LPG)运载船、大型化学品船、大型集装箱船等时刻含量高的船型占比约九成。

还有媒体报说念,韩国掌执着世界90%以上的钻井船订单和LNG-FPSO船订单。

“利润为王”是韩国造船行业的一大原则。

这让韩国船企巨头即便在订单不断外流到我国时,还能保持超高的赢利才略。2025年,HD韩国造船海洋、三星重工和韩华海洋,三大船企营业利润总和高达约5.88万亿韩元(约合东说念主民币280亿元)。

2026年,大家新造船订单再度飞腾。据韩国金融信息企业FnGuide掂量,本年三大船企统统放手营业利润将达到66091亿韩元(约合45亿好意思元、314亿元东说念主民币)。

这些数字给我国船企乃至通盘造船行业的发展埋下了对“高端”的向往。

具体来看,我国追击大家高端船型的样貌与“弯说念超车”的汽车工业很访佛:新能源、智能化。极端是前者,2026年第一季度,我国新接甲醇、LNG、纯电动等新能源能源船舶订单占大家80.2%。

这几年,绿色船舶成为大家船东新船投资的中枢考量。

凭证“智研盘问”论述数据,2025年上半年,大家统统647艘3700万总吨的新船订单中,235艘2060万总吨为替代燃料船舶。胁制2025年7月,大家共有2453艘替代燃料船舶,包括1421艘LNG能源船、66艘甲醇能源船、141艘LPG能源船、715艘电板/混杂能源鼓舞船。

另一方面,“智能”也成了我国造船企业打入大家高端阵营的妙技之一。

据悉,智能集成平台、智能机舱、全天候飞行视觉感知、无东说念主驾驶……这些汽车身上“常见”的智能化功能正被我国船企渐渐搬到船上。据悉,东方机灵轮还能通过航速自动优化来诽谤10%以上的耗能。

现在来看,与韩国雷同,高端转型确切为我国船企带来巨大收益。

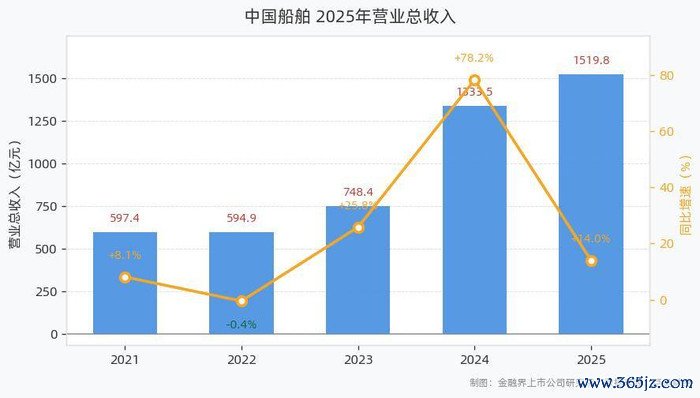

典型的例子是中国船舶。

2025年企业新接订单中,中高端船型占比跳动80%,绿色船型占比近50%。这蜿蜒促进企业毛利率飞腾,2025年中国船舶毛利率为12.6%,同比擢升2.38个百分点;2026年一季度毛利率进一步擢升4.64个百分点,来到17.5%。

利润端的变化极端昭彰。

2025年,中国船舶营业收入1519.78亿元,纪念鼎新后同比增长14.0%;2026年一季度,营业收入433.12亿元,纪念后同比增速高达54.9%。2025年,中国船舶放手归母净利润78.48亿元,纪念后同比增长86.0%;2026年一季度,归母净利润大增251.6%至48.32亿元。

改日,中、日、韩之间能够出身大家造船业百年历史上,最特殊也最强烈的攻防战。

虽然,换说念不等于超车,最初也不代表顺利。百年间,大家造船业的中心几度易主,每一次齐伴跟着一个国度工业的崛起与另一个国度工业的凋残。每一次更替,最让东说念主唏嘘也最公正的方位即是:

重工业的世界里幸运彩2026世界杯(中国)IOS/安卓官方下载,从来莫得捷径可走。

备案号:

备案号: