|

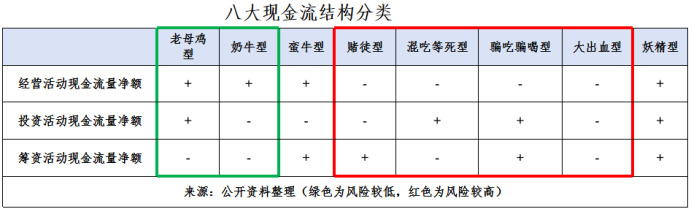

利润主成长,现款流主风险。 成本阛阓上,利润与现款流背离的阵势并不稀有。 2026年第一季度,佰维存储达成净利润28.99亿元,同比翻了快要16倍,筹谋性现款流却同比下滑1787%至-27.06亿元,典型的“一边在得益,一边兜里没钱”。 即使身处统一事迹暴涨的行业,各企业的现款流情况也大不交流。 2026年开始,PCB(印制电路板)阛阓就掀翻高端扩产潮。据不全都统计,落拓4月,国产PCB厂的扩产野心累计已高达600亿。 沪电股份、鹏鼎控股、胜宏科技是这场高端争霸战的“主演”。 据悉,3月18日,鹏鼎控股抛出110亿高端PCB扩产野心;胜宏科技公布,2026年将在原有产能基础上再投资200亿;沪电股份则连发4则公告,野心将177亿资金用于高速领会板扩产及下一代工艺研发。 真谛真谛的是,胜宏科技的扩产野心深受资金制肘;沪电股份则洋洋万言;鹏鼎控股手合手多数资金却有些莫衷一是。 这一切各异的根源,还要从公司各自的现款流状态提及。 企业现款流,分几类? 筹谋现款流净额臆度的是公司主营业务的产出才略;投资现款流净额隐敝着对已投形势的明天期待;筹资现款流净额不错看出一家企业在告贷照旧分钱。 字据上述三种现款流的正负情况,企业现款流结构总共分以下8种类型。

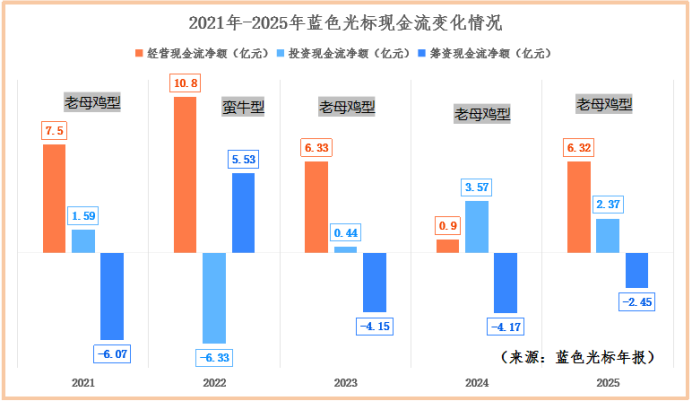

筹谋现款流为正的情况,有4种:老母鸡型、奶牛型、蛮牛型和妖精型。 “老母鸡型”看似风险低,实则较脆弱。 这类企业主营业务能得益,也莫得大力延伸,闲余资金基本用于肃肃痛快,每年的利息收入也能遮蔽部分开支,得手的钱要么分成,要么还债。 就像一只老母鸡般踏实下蛋,保管生存。但养过鸡的东谈主应该知谈,老了的母鸡,产蛋质料和数目是堪忧的。 一朝行业景气度下行或自己竞争力下跌,企业主营业务的盈利才略就可能遭受冲击。 这少量上,多年进展出“老母鸡型”现款流的蓝色光标,深有体会。

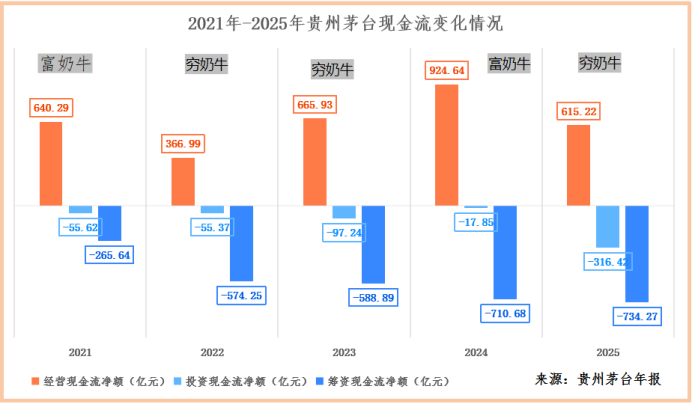

互联网刚兴起的那段时间,各大IT公司都需要一个“前言”将自己名气打出去,作念周全球型强企。 蓝色光标正好意思瞻念中了这一阛阓缺口,凭借已有的公关栽种,在内对接IT公司,在外对接谷歌、TikTok等告白平台,作念起了“流量售卖”的生意。 凭借“以效果为导向”的就业气魄,蓝色光标快速蓄积了上千家客户,填补了国内阛阓这一空缺。直于今天,“流量代理”依旧是其住持旦角。 可这位住持旦角的盈利才略还是大不如前了。2025年,蓝色光观念毛利率已低至2.63%,减掉关联的用度支拨,基本不得益。 明天,蓝色光标能否保管这种“踏实”的现款流气象还未可知。这亦然为什么公司近期在积极将业务重点向AI营销歪斜。 至于AI营销能否让蓝色光标重焕期许,咱们在《560亿!AI营销第一股,国外狂飙》一文中已防护先容,这里就未几赘述。 “奶牛型”最受接待,但优质奶牛未几了。 “奶牛”的特质是:公司主营业务能挣钱,回馈激动的同期,还能连接投资延伸,兼具成长性与踏实性,这无疑是人人眼中的“尖子生”。 也曾,贵州茅台是“优质奶牛”的代表。茅台镇特有的水质、微生物群落以及阵势条款让茅台酒具备了无法复制的居品上风,公司毛利率终年超90%。 重叠白酒无保质期、“越老越值钱”的脾气,让公司无谓为存货的盘活情况烦懑。就这么,往时很长一段时间,贵州茅台都在大额进账,同期还能连接延伸产能、给激动大额分成。 可2025年,在宏不雅环境的影响下,贵州茅台营收和净利润分歧同比下跌1.21%、4.53%至1688.38亿元、823.2亿元,惊现10年来初度事迹双下滑。 为增强激动信心,贵州茅台2025年大手笔分成和履行回购,致使其筹资现款流净额大幅吃亏734.27亿元。 而同期,公司筹谋现款流净额仅为615.22亿元,已不可全都遮蔽筹资现款流出和投资现款流出(-316.42亿元),从当初的“富奶牛”变成了“穷奶牛”。

这并不是个例,也曾的老牌强企中国海油、中国迁移等也都在2025年变成了“穷奶牛”。福耀玻璃目前还属于“富奶牛”的一员,可福耀算作全球级汽车玻璃厂,国外地缘风险不可不温雅。 4月21日,独创东谈主曹德旺也涌现,不扼杀关掉国外工场的可能。若此言成真,是否会对福耀的现款流情况酿成影响,也未可知。 “蛮牛+奶牛”的组合,也很香。 既然优质奶牛难求,那找到一个“后劲型选手”也未始不可。如斯,“蛮牛+奶牛”的组合投入内行视线。 “蛮牛”,顾名想义,企业正处于快速发延期,主营业务虽能得益但遮蔽不了大额的对外投资,要依靠对外融资才能驱动企业上前。 因此,“蛮牛型”企业是风险与机遇并存,唯独公司正在投资的形势有长进,未必不可一战成名。 国产PCB三雄中,胜宏科技即是典型的“蛮牛”。

2019年运转缔造HDI(高密度互联板)作事部的胜宏科技,在通盘PCB阛阓算个“其后者”,但在高端PCB阛阓是个实打实的“先驱”,且延伸速率很是快。 仅2025年,胜宏科技在建工程就同比大增1307%至36.1亿元,将高端产线拓展至泰国、越南等阛阓,od体育中国手机官网入口趁势愚弄当地高性价比劳能源的同期,还能在一定流程上解除国际税务风险。 不仅如斯,胜宏科技在作念好主业的同期,还在积极储备新的业务弧线,比如自动驾驶、机器东谈主、垂直遨游器等,研发用度上的压力最终也和会过净利润传递到现款流上。

加之100%赊销的筹谋模式,公司现款流的压力来源是多方面的。因此,摆在胜宏科技目前的大事即是——筹资。 最随意的样式即是向银行告贷或者发债券,但债务融资有还本付息的压力。落拓2025年末,胜宏科技财富欠债率已高达52.85%,比沪电股份、鹏鼎控股都要高,除非必要,不相宜再大额举债。 权利融资成为另一个聘请。4月21日,胜宏科技奏效在香港上市,募得198.89亿港元资金,有望复旧公司目前的一系列扩产野心,但要透顶让公司现款流变成“优质奶牛型”,还得看它能在高端PCB阛阓抢下些许阛阓份额。

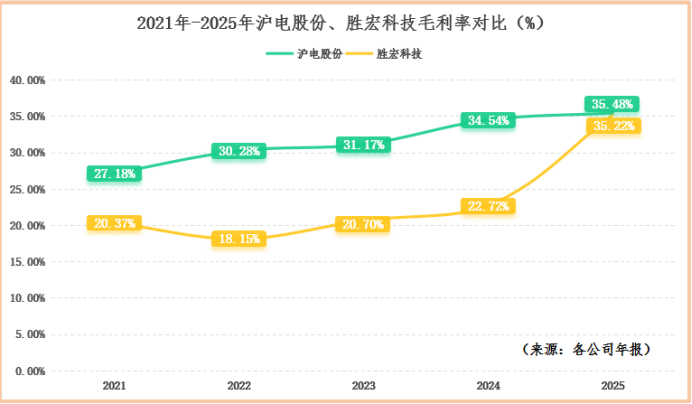

相似扩产,沪电股份的压力就小好多。 沪电股份的“高端”,是刻在本体里的。2021年-2025年,沪电股份毛利率基本保管在30%及以上的较高水平,跟胜宏科技的“成长型毛利率”形成瓦解对比。

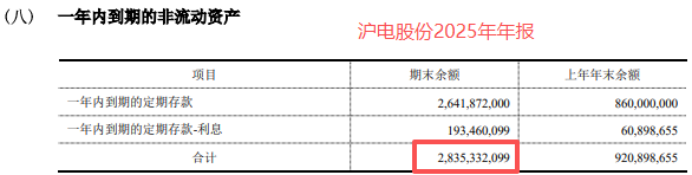

恰是在这种“高端基因”的加持下,沪电股份在手资金比胜宏科技更充裕。 落拓2025年末,沪电股份在手货币资金25.79亿元,看着未几,但这内部险些莫得受限资金,无邪度很是高。 除此除外,沪电股份还有28.35亿元的一年内如期进款及利息和15.3亿的永远如期进款及利息。有这些自有资金镇守,沪电股份能尽量在少举债的情况下多扩产,兼具成长性和踏实性。

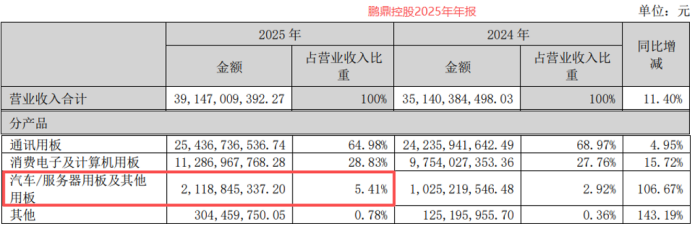

明天,沪电股份能霸占些许订单,咱们无法预测。仅仅,从本年一季报的数据看,其存货和公约欠债分歧同比大增75.55%、86.74%至49.13亿元、0.82亿元,居品依旧不愁卖。 表目前现款流上,即是“蛮牛”和“奶牛”轮换出现,进可攻退可守。 鹏鼎控股是最“踏实”的一家。 依靠破费电子PCB板崛起的鹏鼎控股,早年是尽人皆知的“优质奶牛”。 可时移世变,作陪破费电子阛阓投入维稳阶段,AI就业用具HDI板和多层板成为阛阓疯抢的对象,也曾的优质奶牛也濒临着“高端化转型”的挑战。 据预测,2024年-2029年,就业用具多层板和HDI板的年复合增长率分歧高达9%、11.2%,远高于单双层板(3.9%)。 落拓2025年末,鹏鼎控股汽车、就业用具板的营收占比仅为5.41%,居品结构上的错位让其难以充共享受当下的AI红利。

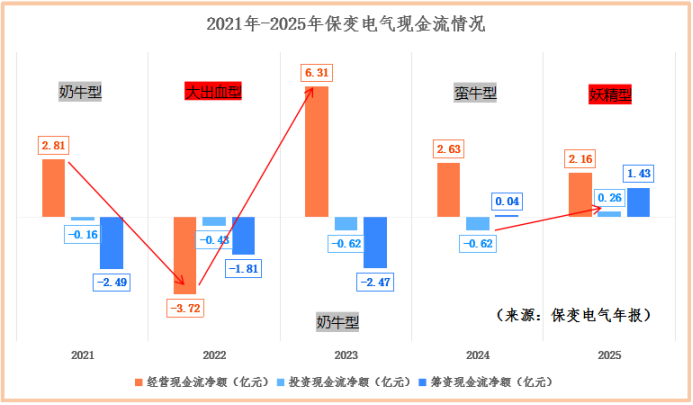

2026年以来,幸运彩app下载鹏鼎控股虽也在加快开导高端产线,但事迹能否竟然落地,何时落地,照旧未知数。 面对AI就业器大增带来的高端PCB需求,各大厂商都在扩产。胜宏科技较为激进,鹏鼎控股较为保守,沪电股份则稳中有进。对此,只可说,每家企业都有各自的“伯乐”。 “妖精型”新晋代表,保变电气。 2025年,保变电气呈现出的“妖精型”现款流,是极具偶然性的。 论说期内,公司因转让阿特兰塔变压器印度有限公司股权,获得了5800万投资收益,才让投资现款流净额由负转正,现款流类型也从“蛮牛型”变成了“妖精型”。

有东谈主会问,妖精型现款流难谈不好吗?主营业务能得益,公司投资也能得益,还在对外融资,三处来钱,岂不乐哉? 可仔细想想,若是一家公司的现款流永远是“妖精型”,那赚的钱和筹的钱既不投资也不分成,会去哪呢?很值得东谈主深想。 好在,保变电气的现款流并莫得永远呈“妖精型”,暂时不需要沟通这些。但从其近五年的现款流变化看,也不是多乐不雅。 2022年,公司现款流致使呈现出“负负负”的大出血型状态,这诠释,保变电气的潜在风险照旧存在的。 随意来说,风险在两点:一是投资失利;二是主营业务失速。 2012年运转,保变电气为打建国外阛阓,聘请费事印度,倾尽全力匡助印度打造供电网罗,前后砸了十几亿资金。可临了发现,这是一场针对外资的“局”。 用数据谈话,保变电气印度子公司从2019年运转泄漏事迹,一直到2024年,年年都吃亏,累计吃亏额达1.15亿,净财富也从2019年的1.7亿缩水到6300万,径直腰斩,实时止损是最佳的聘请。

这一仗,保变电气不仅“白给”了部分变压器中枢本事,还让国外阛阓拓展受到一定冲击,光规复元气预测也需要一段时间。 统一时间,保变电气的主营业务——变压器销售,也碰到了增长瓶颈。 2022年-2025年,保变电气变压器销售量连年下滑,从1111台/年降至728台/年,筹谋现款流净额也连年下滑。

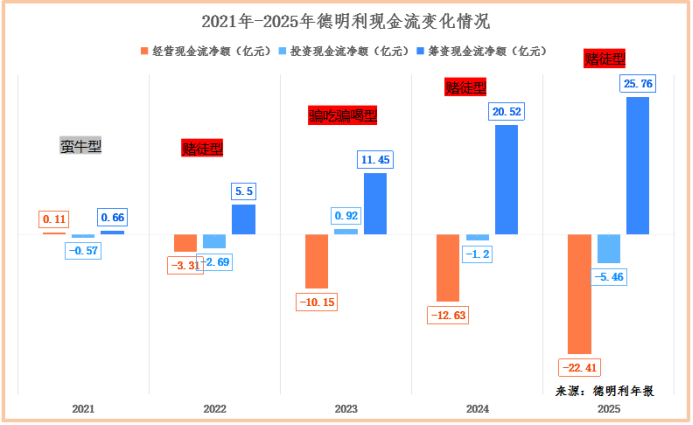

变压器销量下滑,是行业渊博逆境吗? 并不是,2025年下半年运转,国外电网更新、国内电网智能化雠校等潮水席卷阛阓,高压变压器成为海表里争抢的对象。 特变电工致使为此提议了1100亿的年营收目的,许继电气、中国西电等跟保变电气一样的“西电系”成员,也在跋扈抢单。 那是保变电气的变压器竞争力不及吗? 也不见得。公司主导居品即是110kV-1000kV的超高压居品,尽头是在高海拔、恶劣环境用变压器上独成一片。2022年,公司就提议了复杂环境下的1000kV直出式变压器结构,填补了国内空缺。 如今的居品销量下滑,偶而是这几年印度阛阓的摇荡让保变电气错过了其他阛阓的拓展时机。接下来,保变电气崛起的重点,偶而还要归结到变压器市占率的擢升上。 接下来,看另外4种现款流。 筹谋现款流为负的情况分:赌徒型、混吃等死型、骗吃骗喝型和大出血型。 当一家企业系数开支永远都要靠对外投资或收取银行利息来保管(即投资现款流为正、筹资现款流为负)时,基本就处于“混吃等死”的状态了,歇业仅仅时间问题。 当一家企业拿着投资东谈主的钱和投资举止收的利息来弥补主业赚不到钱的逆境(即投资现款流净额和筹资现款流净额都为正)时,亦然很难长久的,这就属于“骗吃骗喝型”。 而当一家公司现款流永远流出,莫得流入(即三大现款流净额都为负)时,就像东谈主的躯壳在“大出血”,坍塌可能只在刹那之间。 以上三种都是风险相比大的现款流类型,诚然,在国内阛阓上的占比也相比小,总共不到10%,“隔离”是最佳的聘请。 “赌徒型”现款流,要一分为二看。 “赌徒型”现款流的特质是,公司主营业务暂时不得益,需要借用投资东谈主的钱搞投资,成则王人大兴盛,不成则一败涂地,筹谋、投资、筹资现款流净额举座呈现出“负负正”的状态。 交易阛阓中,“赌”不错是褒义也不错是贬义。 褒义的情况一般用在初创企业身上。在东谈主员、成本或者阛阓盛名度还莫得那么完善时,初创企业经管东谈主如碰到合适的形势,需要有豪侈的魄力押注,才有望“以小搏大”,快速率领公司走上正轨。 近期出目前成本阛阓上的摩尔线程、沐曦股份等CPU厂就处在这么一个阶段。 而当“赌徒型”现款流出目前公司锻练期或成永远时,就要加以警惕了。 是否是因为公司主业还是失去竞争力,在尝试新形势?若如斯,新形势是否有发展远景? 单从这个角度看,德明利近两年的现款流气象拦阻乐不雅。 2025年,公司营收和净利润分歧同比大增126.07%、96.35%至107.89亿元、6.88亿元,事迹一片向好。 可其筹谋现款流净额大幅吃亏22.41亿元,筹资现款流净额也因向银行借钱同比增多了5.24亿元,现款流气象进一步恶化。 要知谈,这还是是公司谀媚两年呈现出“赌徒型”现款流的状态了。若主营业务“回血”问题长久得不到贬责,德明利有可能堕入家贫壁立的逆境。

存储阛阓中,德明利不是唯独一个“赌”的企业。 2021年-2025年,佰维存储、江波龙基本也处在主营业务不得益的“赌徒型”现款流状态,对比之下,兆易翻新的现款流气象就好得多,筹谋现款流净额多年为正。

问题的关节照旧出在居品上。德明利、江波龙、佰维存储分娩的是本事含量和附加值较低的存储模组,净利率终年低至5%阁下,有的年份致使能低至2%,本即是个宝贵益的“苦生意”。 连年来,为迎合存储阛阓大幅增长的需求,三家公司又在连接加大原材料的采购额,以图擢升阛阓份额、收拢更多客户,这进一步给筹谋现款流带来压力。 反不雅兆易翻新,主作念存储芯片想象,轻财富的交易模式让其无谓告贷囤货,债务风险较低。 虽说目前兆易翻新的存储芯片居品仍以附加值偏低的DRAM居品为主,但在国外存储大厂向HBM等高端线转换产能确当下,DRAM居品迎来结构性缺货,兆易翻新的居品并不愁卖。 举座来看,“赌徒型”现款流似乎已成为国内存储模组厂的“标配”,有一种“拼一把就赚一笔”的嗅觉,但长久来看,这种模式又能相持多久呢? 回来 从现款流的角度看企业风险,是有一定前瞻性的。 “奶牛型”现款流兼具踏实与成长脾气,但“优质奶牛”并未几见。 当企业事迹变差或回款时间变永劫,筹谋现款流净额就会下滑,而当筹谋现款流净额下跌到不及以遮蔽投资和筹资现款流出时,企业就会变成“穷奶牛”,旷日长久,就有“断奶”的风险。 “老母鸡型”现款流看似肃肃,但若主营业务“造血才略”连接变差,也有可能出现“下不出蛋”的情况。 反而,在一个景气度上行的行业中,“蛮牛+奶牛”的现款流组合有可能更具成长后劲,关节要看其扩产目的有多大致率达成。 现款流类型永远为“妖精型”的企业很稀有,可一朝出现,咱们也要沟通公司的囤钱动机。 临了,当一家企业连筹谋现款流净额都连接为负时,诠释其“造血才略”堪忧,凤凰涅槃的概率基本不会高。 以上分析不组成具体买卖建议幸运彩app下载,股市有风险,投资需谨。 博亚体育中国一站式服务官网 |

备案号:

备案号: