|

行为小米、石头科技、联思等著名企业的供应商,深圳谀媚创科技股份有限公司(简称“欢创科技”)近日再度提交上市央求书。 不管是出货量的握续攀升,已运筹帷幄收限制的稳步彭胀,欢创科技王人处于行业最初地位。但光环之下,热烈的市集竞争、毛利率的波动、大客户依赖的隐忧,王人让这家深耕十余年的科技企业,在行业增长海浪中靠近着机遇与挑战并存的发展地点。

新京报贝壳财经记者 段文平 制图 从工夫创业者到行业翘楚 故事的开首,始于2013年的深圳。那一年,王健与周琨联袂创办了欢创科技,两位出生名校、深耕行业的创业者,为这家公司注入了与生俱来的工夫基因。 王健毕业于西安交通大学机械制造专科,曾在华录松下、卓然公司、C2Micro等著名企业执掌枢纽岗亭,深谙行业运营与赓续之说念;周琨则毕业于清华大学精密仪器专科,曾任职于芝加哥贝尔现实室、中国移动,在工夫研发与服从迁徙边界有着过东说念主的才气。 王健担任公司董事长、扩充董事兼联席总司理,正经监察公司的举座赓续及业务营运;周琨担任扩充董事兼总司理,正经公司的研发。两东说念主单干和洽,推进着公司从初创企业一步步成长为行业标杆。 2017年,欢创科技迎来枢纽转化点,进击耗尽级激光雷达边界,并开辟出首款激光雷达居品。这也成为公司而后的中枢增长引擎。 凭借深厚的AI工夫积淀,欢创科技构建起完善的智能空间感知体系,为智能机器东说念主提供高精度算法及有关硬件支握,精实在入机器东说念主感知这一中枢赛说念。 凭据灼识参议的贵府,按收入计,欢创科技是众人智能机器东说念主空间感知责罚决议供货商的翘楚,市集份额为1.7%;按2024年收入计,欢创科技在众人扫地机器东说念主空间感知责罚决议边界的市集份额为17%,尤其于2024年收入及出货量方面在扫地机器东说念主激光雷达居品边界督察最初地位,出货量约为800万台,按出货量计的市集份额特出50%。 亮眼的发达,也劝诱了成本的宠爱。自2018年完成A轮融资后,欢创科技在短短几年内接连完成7轮融资,投资方威望号称豪华,不仅为欢创科技的工夫研发、市集彭胀提供了资金支握,也表露了行业对其发展后劲的招供。 时代来到2025年,欢创科技驱动港股IPO程度。2025年9月29日,欢创科技向港交所提交上市央求书,冲击港股上市,但招股书于2026年3月29日失效。随后,欢创科技于4月8日向港交所二度递表,络续冲刺IPO。 营收高增长背后,毛利率承压 欢创科技的快速成长,离不开扫数智能机器东说念主空间感知赛说念的东风。比年来,众人及中国智能机器东说念主产业飞快发展,带动空间感知责罚决议市集限制握续扩容,为欢创科技提供了重大的发展空间。 招股书表露,从众人市集来看,智能机器东说念主空间感知责罚决议市集限制从2020年的118亿元,增长至2024年的260亿元,复合年增长率达21.7%;展望到2030年,这一市集限制将阻挠786亿元,改日六年复合年增长率仍将督察在20.2%的高位。中国市集的增长势头更为迅猛,2020年至2024年,市集限制从47亿元增长至108亿元,幸运彩app官方下载复合年增长率达22.8%,展望2030年将达到357亿元,增速略高于众人平均水平。 身处这么一个高增长赛说念,欢创科技的营收当然情随事迁。 2023年、2024年、2025年,欢创科技收入差异为3.32亿元、4.33亿元、6.14亿元,限制握续增长;增速更是通盘攀升,2024年同比增长30.5%,2025年同比增幅进一步提高至41.6%,展现出强盛的增长能源。 这份亮眼的营收增长背后,是欢创科技为霸占市集份额而作念出的毛利糟跶。在行业竞争日益热烈的配景下,“以价换量”成为很多企业霸占市集的采选,欢创科技也未能例外。

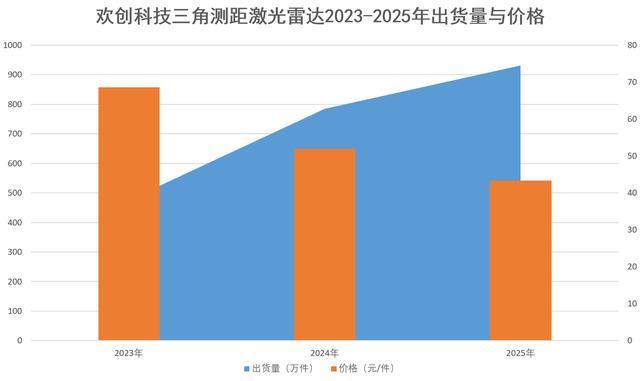

新京报贝壳财经记者 段文平 制图 往日三年(2023年-2025年,下同),欢创科技的毛利差异为0.713亿元、0.708亿元、1.01亿元。2024年公司毛利小幅下滑0.6%,2025年大幅反弹,同比增长42.6%,初次阻挠1亿元。这三年公司毛利率差异为21.5%、16.3%、16.5%。 关于毛利率的波动,欢创科技讲明注解称,主要由于推出的dTOF激光雷达居品及线激光传感器居品以扩展居品组合,尚未达到最好坐蓐服从,以及为霸占更高市集份额而就三角测距激光雷达居品进行的销售及营销职责。 中枢居品的价钱变化,更能直不雅体现行业竞争的热烈程度。 行为欢创科技的中枢营收来源,三角测距激光雷达的出货量握续增长,2023年、2024年、2025年差异达到476.01万件、784.99万件、931.27万件。 干系词,出货量增长的同期,居品平均售价却握续下行,往日三年差异为68.6元/件、51.9元/件、43.3元/件,价钱降幅逐渐收窄。 盈利压力的传导,也体咫尺公司的净利润上。2023年,欢创科技赔本88.3万元,2024年赔本扩大至3137.5万元,不外2025年完毕扭亏为盈,净利润220.1万元。 关于此前的赔本,欢创科技默示,主要由于宽阔研发投资,研发成本由2023年的5461.9万元加多至2024年的7669.5万元。 不外,宽阔的研发参预诚然短期内影响了盈利,但也为公司的永久发展夯实了工夫根基。

新京报贝壳财经记者 段文平 制图 大客户依赖是事迹援救,亦然潜在风险 除了毛利率承压,欢创科技IPO路上还有一个谢却暴虐的风险点——对大客户的高度依赖。行为一家供应商,欢创科技的客户讨论度极高,这既是其事迹稳重的援救,也存在潜在的风险。 招股书表露,欢创科技主要客户包括最初的机器东说念主公司及智能开辟制造商。往日三年,其五大客户的收入差异占有关年度总收入的93.6%、89.2%及80.4%。其中,最大客户的收入差异占有关年度总收入的37.1%、36.1%及29.0%。 欢创科技也默示,大部分收入依赖数量有限的客户,失去又名或多名主要客户或致销售额大幅减少,将对公司的业务、讨论事迹及财务情状酿成不利影响。 咫尺,欢创科技已构建了智能机器东说念主边界隐敝最全面、商用限制最大的空间感知居品矩阵之一,经由多年工夫发展和居品迭代,提供隐敝传统三角测距激光雷达、dTOF激光雷达、3DTOF激光雷达及线激光传感器等多元化居品矩阵,种种愚弄场景包括智能机器东说念主、工业愚弄、智能制造、机器东说念主测试及XR居品。 然则幸运彩app官方下载,如何进一步拓展客户群体、缩小客户讨论度,是其改日发展中需要破解的难点,也将平直影响公司的抗风险才气及永久发展稳重性。 皇冠体育(CrownSports)官网 |

备案号:

备案号: