|

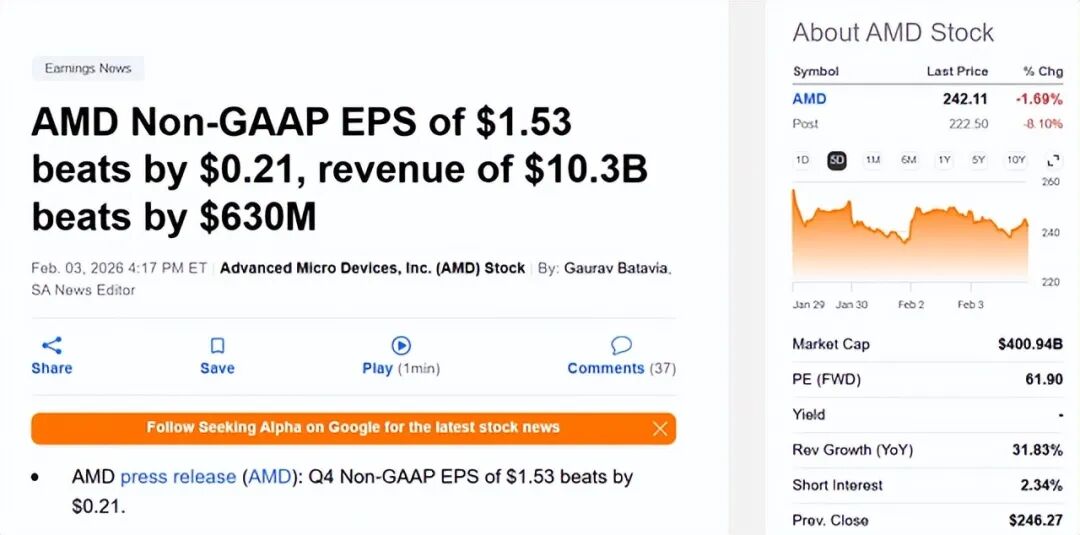

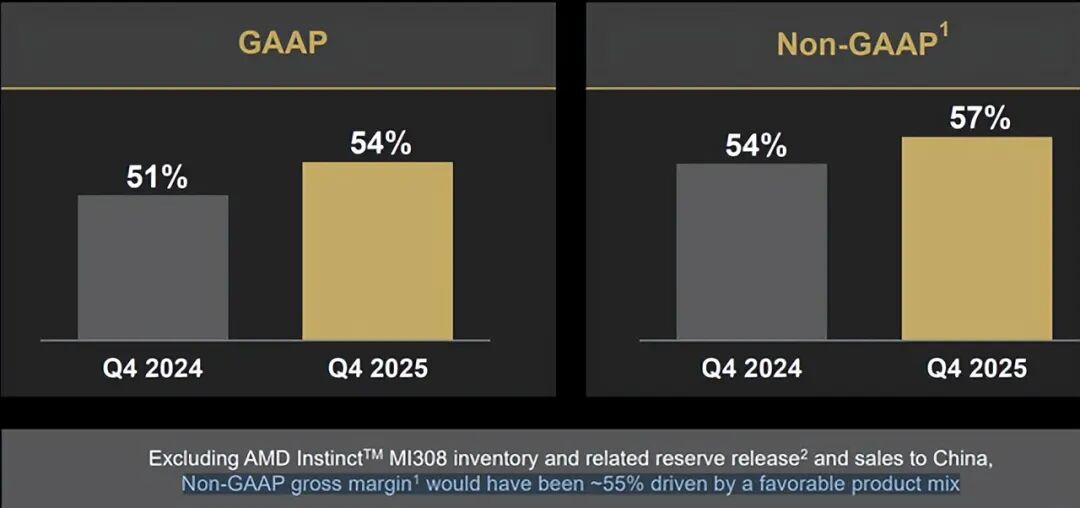

Danil Sereda,内容为转载编译,仅为呈现不同阛阓不雅点与盘考视角,并不料味着本公众号对文中不雅点论断招供。  阛阓似乎在无端打压超威半导体(AMD)  分析师能意会阛阓对 AMD 四季度财报的初步反映,至少对反映的标的有所预期,但分析师合计这并不十足公说念。抛开名义的事迹数据和利润增厚的组成项深远分析,会发现 AMD 的收入结构发生了要紧变化,这意味着将来高毛利业务占比将合手续造就。在分析师看来,AMD 在 2026 年下半年的事迹出息已显赫改善,基于此,分析师依旧对该股保合手看多。  为何分析师合手这一不雅点? 领先来看 AMD 各业务板块的发扬: · 数据中心业务:收入飙升至 54 亿好意思元,同比增长 39%,的确占到总营收的一半,这获利于 MI350 系列芯片出货量提速,以及霄龙 Turin 系列 CPU 销量创下历史记录。  ]article_adlist-->【如需和咱们酌量可扫码添加进社群】

]article_adlist-->

]article_adlist-->【如需和咱们酌量可扫码添加进社群】

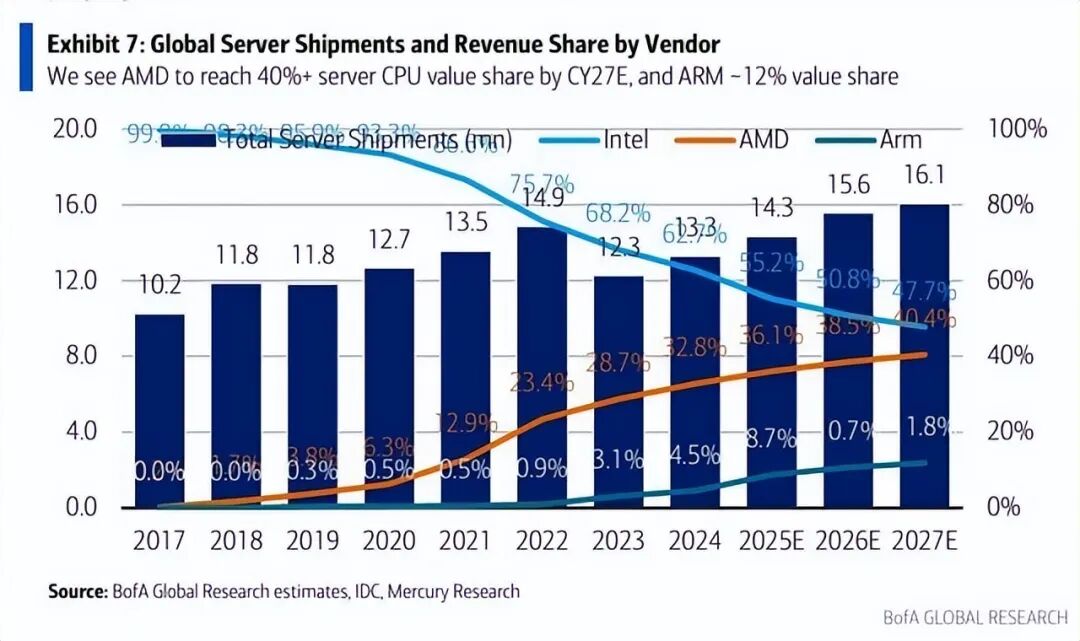

]article_adlist-->· 客户端业务:收入增至 31 亿好意思元,同比增长 34%,切实印证了分析师和其他看多分析师此前的判断 ——PC 阛阓复苏已运转落地。AMD 领有锐龙 9000 系列、AI PC 等高附加值家具组合,比拟同业,能将该细分领域的市占率造就更好地滚动为利润,这是一大上风。 · 游戏业务:收入领域较小(8.5 亿好意思元,占总营收 8.18%),但同比大涨 50%;受主机阛阓投入教训第七年影响,环比下滑 35%,但勾通同比增幅来看,发扬十足合理。 · 镶嵌式业务:收入同比微增 3%,仅占总营收的 9.2%,对全体事迹影响聊胜于无。 分析师光显,阛阓此前已对 AMD 的好意思好出息进行了订价,当投资者看到净利润包含对华销售和存货调治项后,情谊出现转向。但从毛利率来看,即便剔除对华销售收入和存货跌价准备转回,业务结构优化也会推动 AMD 毛利率同比造就约 100 个基点。  换言之,从 AMD 四季度的施行事迹来看,公司并未出现任何本体性利空,阛阓彰着是反映过度了。 分析师合计,待四季度财报激发的阛阓波动尘埃落定后,AMD将在 2026 年当然年内冉冉竖立,原因如下: AMD 正成为英伟达(NVDA)在系统级芯片领域的中枢竞争敌手,其2纳米工艺经由有望跳跃英伟达率先落地。据悉,AMD 行将推出的 Instinct MI450 系列显卡、威尼斯霄龙做事器 CPU,将取舍台积电 2 纳米(N2)环绕栅极(GAA)晶体监工艺,该工艺可收尾 10%-15% 的性能造就,或 25%-30% 的功耗裁汰,对悉数受功耗死一火的数据中心而言至关迫切。而英伟达下一代鲁宾架构展望仍取舍台积电优化版 3 纳米工艺,这将是 AMD初次在制造工艺上对英伟达酿成荒僻上风。 跟着 2 纳米工艺冉冉教训,良率将合手续造就,AMD 的毛利率有望结构性攀升至 55%-58%的方针区间,甚而接近区间上限。因此,AMD 在 2024-2025 年展现出的运营杠杆效应将得以赓续。 总体而言,咱们每一代家具王人会为客户提供更强的性能、更大的存储容量,创造更多价值。一般来说,幸运彩app下载为客户提供更强的家具材干,代际毛利率就会收尾造就。诚然,每一代家具量产初期,毛利率每每偏低;跟着领域扩大、良率造就、测试优化和全体性能校正,毛利率会在代际周期内冉冉改善。因此毛利率是动态变化的,但长久来看,每一代家具的毛利率王人会高于上一代。 此外,AMD 威尼斯霄龙做事器 CPU 也将取舍 2 纳米工艺,管制层示意客户对威尼斯 CPU 的需求极为隆盛”,现在已启动大领域云业务互助洽谈,为 2026 年该家具上市作念准备: 下一代威尼斯 CPU 将赓续咱们在各项设想上的跳跃上风,客户对它的需求极高。咱们正鼓舞关融互助,确保本年晚些时刻家具上市时,能复旧大领域云部署和强横的 OEM 平台适配。 这次威尼斯 CPU 向2纳米工艺的切换,将成为 AMD 又一个高毛利增长引擎,助力公司收尾做事器 CPU 阛阓营收市占率超 50%的方针。畴前 7 年,AMD 在该领域的市占率已造就至约 28%,分析师展望其将在 2030-2032 年达成终极方针(好意思国银行分析师预测,2027 年其市占率将率先破损 40%)。  将来几年推动 AMD 高速增长的另一大催化剂,是与 OpenAI 的多代际互助:两边将互助部署 6 吉瓦算力,这是 AMD 的长久发展机遇。更迫切的是,该互助的首笔收入将于2026 年四季度落地,互助周期将合手续至 2030 年,苏姿丰在财报电话会上示意技俩进展得当预期。 MI450 系列的研发进展极为顺利,咱们对刻下经由至极惬心,将于下半年依期发布并启动量产。对于产能爬坡和客户互助情况,现在鼓舞得十分顺利。咱们与 OpenAI 的互助干系褂讪,设想从本年下半年运转为其量产供货,直至 2027 年,一切均按设想鼓舞。

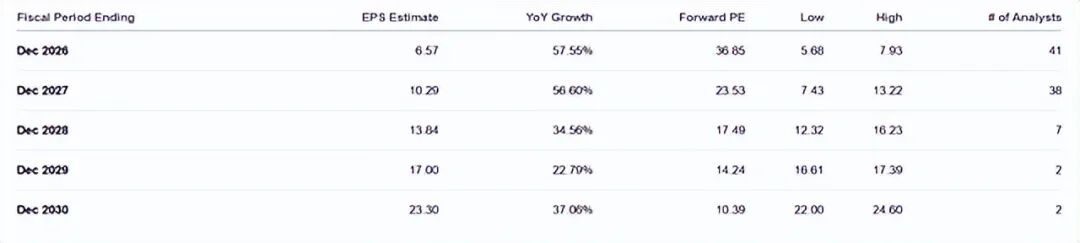

估值 阛阓预期 AMD 将来五年每股收益和营收的复合年均增速分离超 37% 和 30%。基于 38 位华尔街分析师的一致预期,AMD 刻下对应 2027 财年市销率约 6.4 倍,市盈率约 23.53 倍。  分析师合计,凭借向系统级业务形式的根人性转型,AMD 能复旧的估值水平,对应市盈率相对盈利增长比率(PEG)至少应达到 0.8 倍。以调治后(下调 5%)的 2027 财年每股收益 9.78 好意思元为基准,较 2026 财年基础值增长约 48.79%,测算出 AMD 将来 12-16 个月的方针价为477.17 好意思元 / 股,较财报后下落价位的上行空间超114%。

潜在风险 分析师的上述判断基于中枢假定:AMD 将完竣扩充发展设想,顺利完成业务形式转型,并合手续在 GPU 和 CPU 阛阓霸占份额。现实中这一假定就怕设置,竞争敌手势必会致力守住现存阛阓份额。 若芯片需求保合手强盛,头部厂商营收均会大幅增长;但一朝需求出现小幅下滑,AMD、英伟达、英特尔(INTC)之间或爆发本体性价钱战。若价钱战提前到来,毛利率下滑将侵蚀利润,全行业估值溢价也会随之灭亡,分析师对 AMD 被低估、具备庞杂上行空间的判断也可能出现偏差。

论断 尽管存在上述风险(请投资者心疼并作念好孤独盘考),分析师依旧合计阛阓在无端打压 AMD。AMD下落的诱因不言而喻,但勾通公司基本面来看,阛阓的反映并不公说念。 {jz:field.toptypename/}

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|

备案号:

备案号: